4개사, 1분기 매출 차이 미미···동국제약 2위 점프, 일반약 매출 회복

JW중외제약, 영업익 42.2% 증가···동아ST 10.9% 매출 성장, 행정처분 여파 우려

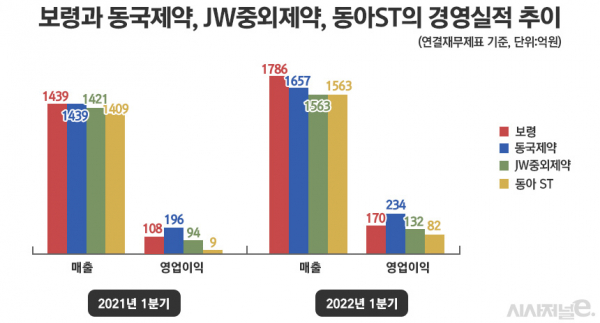

[시사저널e=이상구 의약전문기자] 보령과 동국제약, JW중외제약, 동아ST가 올 1분기 엇비슷한 매출을 기록한 것으로 집계됐다. 최근 수년간 크지 않은 매출 차이를 보였던 4개 제약사 중 어느 업체가 올해 7000억원 매출을 달성할지 주목된다.

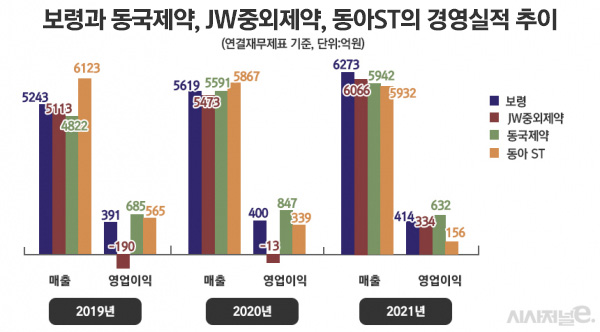

23일 관련업계에 따르면 보령과 동국제약, JW중외제약, 동아ST 등 4개 제약사는 지난해 말 6000억원 안팎의 근접한 매출을 달성했다. 연결재무제표 기준, 보령과 JW중외제약은 6000억원을 넘겼다. 반면 동국제약과 동아ST는 6000억원에 근접했다. 올 들어서는 1분기 말 기준, 4개 제약사 중 순위가 일부 변경됐지만 매출 근접도는 유지됐다. 보령이 1위를 유지했고 동국제약이 2위로 올라섰다. JW중외제약과 동아ST가 그 뒤를 쫓고 있다. 제약업계 관계자는 “1분기 영업실적을 보면 보령 등 4개 제약사가 매출 순서대로 나열됐고 1597억원 매출을 올린 일동제약이 동국제약과 JW중외제약 중간에 있을 정도”라며 “4개 사 중 일부 제약사는 올해 말 7000억원대 중반까지 매출을 달성할 가능성이 관측된다”고 전망했다.

4개 제약사를 구체적으로 보면 우선 보령은 연결 기준, 1분기 1786억원 매출을 달성했다. 전년대비 24.1% 성장했다. 영업이익은 170억원으로 58.0% 증가했다. 보령 대표품목인 카나브패밀리는 1분기 325억원 매출을 기록했다. 지난해보다 19.8% 증가했다. 수출은 9억원에 그쳤지만 내수 시장에서 315억원 매출을 올리며 성장을 이끌었다. 이처럼 카나브패밀리가 보령 성장을 주도했지만 카나브 매출 점유율은 정체를 보이고 있다. 실제 1분기 보령 매출에서 카나브패밀리 비중은 19.0%다. 지난해 20.0%에서 소폭 하락했다.

카나브패밀리 외 다른 품목이 새로운 보령 캐시카우로 자리 잡으면서 카나브 의존도가 낮아지는 선순환 구조로 분석된다. 젬자, 젤로다, 제넥솔 등이 매출 호조를 보인 항암제가 대표적이다. 1분기 젬자 매출은 51억원으로 지난해보다 54.8% 증가했다. 1분기 항암제 매출은 294억원이다. 지난해에 비해 88% 올랐다.

1분기 동국제약 매출은 1657억원으로 전년대비 15.1% 증가했다. 영업이익은 234억원이다. 19.4% 늘었다. 이같은 실적 증가는 OTC(일반의약품) 사업부와 해외사업부, ETC(전문의약품)사업부, 헬스케어사업부 등 전 사업부 성장세가 원인으로 분석된다. 특히 지난해 코로나19 여파로 매출이 줄었던 OTC 부문은 올 1분기 들어 잇몸약 ‘인사돌’과 상처치료제 ‘마데카솔’, 먹는 치질약 ‘치센’ 등이 반등했다. 사실상 코로나 이전 수준으로 회복했다는 평가다.

수출 부문은 글리코펩티드 계열 항생제 원료의약품 ‘테이코플라닌’이 기존 수출국가에서 성장세가 지속되고 있다. ETC 부문은 고지혈증 복합제 ‘로수탄젯’과 ‘'피타론에프’, ‘아토반듀오’ 등 만성질환 관련 내과 영역 의약품이 성장을 주도했다. 제약업계 관계자는 “최근 수년간 동국제약은 연매출 15% 안팎의 성장을 했는데 지난해 코로나 여파로 OTC 부문이 다소 부진했다”며 “1분기 실적은 그동안 매출 증가세를 회복했다는 점에서 의미를 부여할 수 있다”고 말했다.

JW중외제약은 1분기 1563억원 매출을 올리며 전년대비 10.0% 성장했다. 영업이익은 132억원으로 42.2% 증가했다. 올 들어 JW중외제약 전문약 매출은 1264억원으로 전년 1098억원 대비 15.1% 증가하며 성장을 주도했다. 매출 비중이 높은 수액 부문은 411억원으로 5.9% 성장했다. 고지혈증치료제 ‘리바로’가 11.7% 증가한 191억원 매출을 올렸다. 경장영양수액제 ‘엔커버’ 실적은 66억원으로 50.0% 증대됐다. 고용량 철분 주사제 ‘페린젝트’ 매출은 46억원으로 17.9% 증가했다. 류마티스관절염 치료제 ‘악템라’는 56.1% 성장한 64억원 실적을 달성했다. 악템라는 지난 3월부터 건강보험 적용이 코로나19 중증환자로 확대된 이후 사용량이 크게 늘었다.

이같은 매출 호조가 이어짐에 따라 증권가를 중심으로 JW중외제약 경영실적이 향후 증가할 것이란 전망이 적지 않다. 상상인증권은 최근 JW중외제약 연결 기준, 매출액이 올해 6732억원, 내년 7396억원, 2024년 8148억원 등 성장할 것으로 전망했다. 앞서 IBK투자증권은 올해 JW중외제약이 연결 기준, 10.5% 성장률을 보일 것으로 전망한 바 있다. 이베스트투자증권은 2022년 JW중외제약 매출액이 6935억원, 영업이익이 705억원을 각각 기록할 것으로 내다봤다.

동아ST의 경우 연결 기준, 1분기 1563억원 매출을 올려 전년대비 10.9% 증가했다. 영업이익은 82억원으로 826.7% 성장했다. 동아ST 역시 전문약 등 주력품목 매출 확대가 성장 원인이다. 실제 ETC 부문은 슈가논과 모티리톤, 그로트로핀 등 주력 품목 매출 확대로 전년대비 10.4% 증가했다. 구체적으로 자체 개발한 당뇨병 치료제 ‘슈가논’은 매출 80억원으로 전년대비 12.7% 늘었다. 위염치료제 ‘스티렌’은 8.7% 증가한 50억원 매출을 올렸다. 기능성소화불량 치료제 ‘모티리톤’ 매출은 80억원이다.

단, 동아ST는 경영호재 외에 악재도 발생, 업계가 주목하는 상황이다. 과거 적발됐던 리베이트 사건 관련 품목에 대한 보건복지부의 약가인하와 급여정지, 과징금 처분이다. 현재는 행정처분 취소소송과 집행정지 신청으로 일단 처분을 연기한 상태다. 제약업계 관계자는 “복지부 행정처분을 집행정지 신청으로 미루는 것도 한계가 있다”며 “법률적 부분은 향후 법원이 판단할 문제지만 판결 이전 관련 잡음 등으로 매출에 간접적 피해를 줄 가능성을 배제할 수 없다”고 말했다.

결국 보령 등 4개 제약사가 다른 상위권 업체처럼 올 들어 매출 증대가 진행됐지만 예상하지 못한 돌발변수가 언제든 경영에 영향을 줄 수 있다는 지적이다. 제약업계 관계자는 “매출이 증가할 때 10%와 12%는 큰 차이가 없지만 돌발변수로 회사가 흔들릴 때 어느 제약사는 –5%로 막고 어느 업체는 현상유지로 대처한다”며 “기업의 진짜 실력은 위기 상황에서 나온다는 말을 제약사 경영진은 명심해야 한다”고 말했다.