정책 시행되면 저축은행 자산건전성 개선될 전망

OK저축은행, 부실채권 비중 가장 커···매각손실도 부담

정책 시행되면 자산건전성 개선 부담 줄어들 가능성

[시사저널e=유길연 기자] 정부가 2금융권에서 높은 금리로 대출을 받은 자영업자들이 은행으로 대출을 갈아타도록(대환대출) 하는 안을 시행하기로 가닥을 잡으면서 저축은행의 자산건전성도 개선될 것이란 기대가 나온다. 특히 정책으로 인해 OK저축은행이 자산건전성 개선 부담을 덜 수 있을 것으로 전망된다. OK저축은행은 코로나 터널을 지나오면서 부실채권이 가장 많이 늘어 건전성 관리에 부담이 큰 상황이다.

12일 금융권에 따르면 KB국민·신한·하나·우리·NH농협·기업은행 등 6개 은행과 신용정보원이 최근 금융위원회 주재로 자영업자 대환대출과 관련한 첫 실무 회의를 진행했다. 대통령직인수위원회는 최근 자영업자들의 이자부담을 줄여주기 위해 저축은행 등 2금융권 대환대출 안을 오는 10월부터 추진하는 계획을 밝혔다. 이에 대한 구체적인 방법을 논의하기 위해 이번 회의를 가졌다.

정책이 시행되면 저축은행의 자산건전성이 개선되는 효과가 나타날 것으로 전망된다. 정책의 대상엔 코로나19 대출 연장 프로그램을 신청한 자영업자들이 대부분 포함될 가능성이 크다. 정부는 지난 2020년 3월부터 자영업자를 대상으로 대출 만기를 연장해주거나 원리금 상환을 미뤄주고 있다. 프로그램을 신청한 2금융권의 자영업자 대출 잔액은 작년 말 기준으로 3조6000억원 수준으로 크지는 않다.

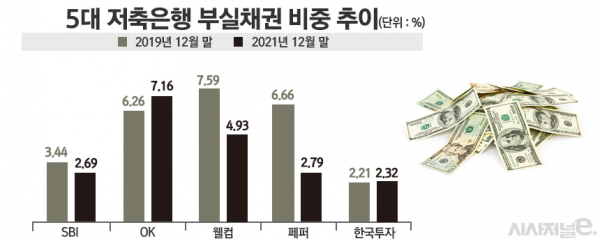

일각에선 OK저축은행이 정책의 수혜를 가장 크게 입을 것이란 관측이 나온다. OK저축은행은 코로나 기간 동안 부실채권이 크게 늘어나는 등 자산건전성이 악화됐기 때문이다. 작년 말 전체 대출에서 부실채권이 차지하는 비중은 7.16%로 2019년 말(6.26%)과 비교해 1%포인트 가까이 증가했다. 5대 저축은행(SBI·OK·웰컴·페퍼·한국투자) 가운데 가장 높다.

더구나 지난해 말 자영업자 대출 규모는 2조5580억원으로 가장 많은 점은 향후 부실규모가 불어날 가능성을 키우는 대목이다. 부실채권이 늘어난 결과 대손충당금은 급증했다. OK저축은행의 작년 말 대손충당금 잔액은 9153억원으로 2019년 말 대비 두 배 가까이 급증했다. 5대 저축은행 가운데 가장 많이 늘었다.

OK저축은행은 부실채권을 매각하는 과정에서 계속 손실을 입고 있는 점도 부담이다. 저축은행은 매해 부실채권을 외부 기관에 팔아 자산건전성을 관리한다. 그런데 매각한 대출의 가치가 장부금액(대출 원금에서 대손충당금을 뺀 금액)보다 더 적으면 손실이 발생한다. 내다판 대출의 담보물에 대해 낮은 가격이 매겨지면 손실을 보게 된다.

OK저축은행은 2020년 830억원의 대출채권 매각 손실을 입은데 이어 이듬해엔 71억원의 손실을 입었다. 그나마 손실 규모가 줄어든 이유도 내다 판 부실채권 규모 자체를 줄였기 때문이다. 반면 경쟁사인 SBI저축은행은 2020년 1008억원, 2021년 876억원의 매각 이익을 거뒀다. 웰컴저축은행도 각각 172억원, 109억원 이익을 봤다. OK저축은행의 부실채권이 상대적으로 가치가 떨어지는 담보로 이뤄진 결과인 것으로 풀이된다.

OK저축은행은 자산건전성을 대폭 개선하기 위해서는 부실채권을 대거 팔아야 하는 상황이다. 이에 따라 올해 손실 규모가 커질 가능성이 있다. 2금융권 대환대출 정책이 시행돼 부실채권을 덜어낼 수 있으면 그만큼 손실에 대한 부담도 줄어들 전망이다.

OK저축은행 관계자는 “만기연장 및 원리금 상환유예를 받은 자영업자 대출의 건전성 수준은 아직 정확하게 파악된 바는 없다”라며 “일단 코로나 대출연장 정책이 종료돼 부실 규모가 어느정도인지 알아야 2금융권 대환대출로 인해 건전성이 개선되는 정도도 파악할 수 있을 것”이라고 말했다.