올해 서학개미 집중 매수한 SOXL·TQQQ 주가 3분의 1 토막

장기투자 ‘초대박’ 기대하는 맹목적 믿음 확산이 배경

국내 레버리지 상품과 달리 사실상 진입장벽 없어 논란

[시사저널e=이승용 기자] 올해 들어 미국 기술주가 급락하면서 미국 3배 레버리지 상장지수펀드(ETF)에 투자한 서학개미들의 손실이 눈덩이처럼 커지고 있다.

3배 레버리지 ETF는 최근처럼 변동성이 심한 증시에서 음의 복리효과로 주가가 우하향한다고 알려진 초고위험 상품이다. 하지만 미국 기술주는 결국 상승하기에 3배 레버리지 ETF 장기투자시 인생 역전을 이룰 수 있다는 맹목적 믿음이 확산되면서 최근 서학개미들이 가장 많이 사들이는 종목이 됐다.

일각에서는 서학개미들의 묻지마식 3배 레버리지 ETF 투자를 막을 제도적 안전장치가 부족하다는 지적도 나온다. 국내 증시에 상장된 레버리지 ETF·ETN을 구매하기 위해서는 교육 이수와 기본예탁금이라는 진입장벽이 있지만 해외 레버리지 ETF·ETN는 사실상 규제가 없고 소수점 매매도 가능해 투기를 부추기고 있다는 분석이다.

◇ TQQQ·SOXL 순매수한 서학개미 ‘피눈물’

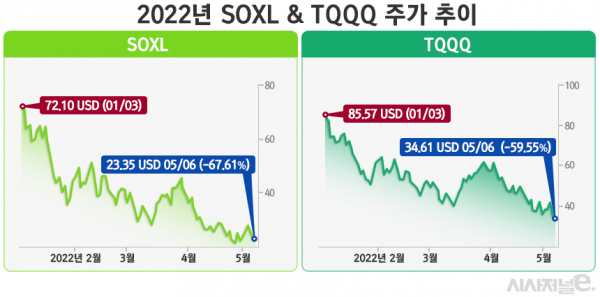

9일 한국예탁결제원 증권정보포털 세이브로에 따르면 최근 1개월간 국내 서학개미들이 가장 많이 순매수한 종목은 미국 필라델피아 반도체 지수를 3배로 추종하는 레버리지 ETF인 DIREXION DAILY SEMICONDUCTORS BULL 3X SHS ETF(티커명 SOXL)이다. 최근 한 달 동안 서학개미들의 SOXL 순매수 규모는 5억4987만달러(한화 7000억원)에 달한다.

두 번째로 많이 순매수한 종목 역시 3배 레버리지 ETF인 PROSHARES ULTRAPRO QQQ ETF(티커명 TQQQ)다. TQQQ는 미국 나스닥100지수를 3배 추종하는 ETF로 서학개미들은 최근 한 달 동안 5억2548만 달러(6700억원)를 순매수했다.

올해 기준으로도 SOXL과 TQQQ는 서학개미들이 집중 매수한 종목이다. 올해 서학개미들의 순매수 1위 종목은 TQQQ로 순매수 금액이 16억3102만달러(2조원)에 달한다. SOXL의 순매수 금액은 11억9009만달러(1조5000억원)로 테슬라에 이어 순매수 3위다.

하지만 SOXL과 TQQQ 모두 올해 주가가 급락하면서 서학개미들에게 막대한 손실을 입히고 있다. 올해 1월 3일 SOXL 주가는 72.1달러였지만 이달 6일 종가는 23.35달러로 손실률이 67.61%에 달한다. TQQQ 주가 역시 같은 기간 85.57달러에서 34.61달러로 59.55% 급락했다. SOXL과 TQQQ 투자자들은 4개월만에 투자금이 3분의 1로 줄어든 셈이다.

◇ 우상향 맹신이 부른 비극

SOXL과 TQQQ의 주가 급락은 금리인상에 따른 미국 증시 침체도 원인이지만 3배 레버리지 ETF의 특성에도 기인한다.

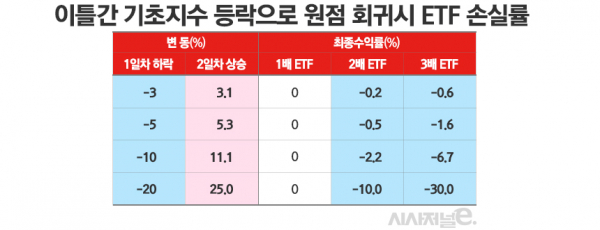

레버리지 ETF는 지수 가격변동 방향이 번갈아서 일어나면서 제자리로 돌아오더라도 지수 대비 가격이 줄어드는 음의 복리효과가 발생한다. 100인 지수가 80으로 떨어졌다가 다시 100으로 반등할 경우 지수는 제자리로 돌아오지만 지수를 3배 추종하는 레버리지 ETF는 70에 그친다.(100→40→70)

이러한 음의 복리효과에도 서학개미들이 3배 추종 레버리지 ETF를 집중 매수했던 이유는 미국 기술주들이 장기 우상향할 것이라는 맹목적 믿음이 존재했기 때문이다.

레버리지 ETF의 경우 장기 우상향 기조가 유지된다면 엄청난 수익률을 낼 수 있다. 2010년 2월 11일 상장한 TQQQ의 경우 0.43달러로 시작했지만 이달 6일 종가는 34.61달러로 무려 80배나 상승했다. 지난 초겨울에는 80달러를 넘어서면서 160배 상승이라는 경이적인 수치를 기록하기도 했다.

그러나 이는 미국 기술주가 꾸준히 상승했던 지난 10여년에 한정한 결과라는 반론 역시 존재한다. 2000년 닷컴버블이 무너졌던 시기까지 역산을 해보면 결과는 전혀 다르다. 나스닥100 지수는 2000년 전고점이 무너진 이래 14년이 지난 2014년에야 전고점을 회복했다. 닷컴버블 당시 TQQQ가 존재했고 투자자가 투자했다면 나스닥 지수와 달리 아직도 손실구간이다.

김동영 삼성증권 연구원은 “단순히 생각하면 3배 레버리지 상품이 일수익률을 3배로 증폭시키는 역할을 하기때문에 원지수가 원금 회복을 하면 레버리지상품도 원금이 될 것이라고 막연히 추정할 수 있지만 현실은 그렇지 않다”고 분석했다.

◇ 사실상 진입장벽 無···규제 사각지대

최근 미국 레버리지 상품으로 손실을 보는 서학개미들이 급증하면서 금융당국과 국내 증권사들이 투자자 보호 장치 마련에 다소 미흡한 것이 아니냐는 지적도 나오고 있다.

금융당국은 2000년 3월 코로나 사태 이후 국제원유 급락에 따라 국내 증시에 상장된 원유 레버리지 ETN 상품이 상장폐지 위기를 겪게 되자 부랴부랴 진입장벽을 높이는 대책을 발표했다.

결국 2020년 10월부터 전문투자자가 아닌 일반투자자가 국내 증시에 상장된 레버리지 ETF·ETN을 사려면 금융투자협회 산하 금융투자교육원이 실시하는 온라인 강의를 사전 이수하고 일반고객 기준 기본예탁금 1000만원 이상이어야지만 거래를 할 수 있게 됐다.

반면 국내 증권사를 통해 투자하는 해외 레버리지 ETF에는 이 같은 규제가 적용되지 않고 있다. 국내 개인투자자들은 증권사들이 제시하는 투자자성향 분석 제공 동의와 부적정 고지 동의, 위험고지 동의에 체크하면 초고위험 상품인 해외 레버리지 ETF·ETN을 자유롭게 거래할 수 있다. 일종의 규제 사각지대인 셈이다.

여기에 최근에는 증권사마다 해외주식 소수점 거래 서비스가 속속 확산하면서 진입장벽이 한층 낮아지고 있다. 해외주식 소수점 거래를 통해 투자하는 연령대는 주로 2030 세대이기에 해외 레버리지 ETF·ETN 같은 초고위험 투자 상품에 ‘주린이’들의 접근을 손쉽게 허용하고 있다는 비판도 일각에서 제기되고 있다.