공급망 리스크에 마케팅비 증가 요인도 부담

[시사저널e=이호길 기자] 삼성전자와 LG전자의 TV 사업 전망에 먹구름이 드리워졌다. 글로벌 TV 시장 수요 감소 전망에 원자재 가격과 물류비 상승 등 원가 부담도 커졌다. TV 시장 경쟁 심화로 인한 마케팅 비용 증가로 수익성 하락 가능성이 제기된다.

29일 시장조사업체 트렌드포스에 따르면 삼성전자 지난 1분기 TV 출하량은 1090만대, LG전자는 653만대로 전 분기 대비 각각 3.1%, 11.8% 감소했다. 전년 동기와 비교해도 LG전자 출하량은 6.4% 줄었다. 주요 TV 시장인 미국과 유럽에서 인플레이션(물가 상승)이 확대되고, 중국의 신종 코로나바이러스 감염증(코로나19) 도시 봉쇄로 TV 수요가 급감한 점이 원인으로 지목된다.

수요가 꺾이면서 양사는 TV 패널 주문량도 줄였다. 삼성전자 1분기 패널 구매량은 전년동기대비 7.5% 감소했고, 2분기 발주량도 9.5% 하향 조정했다. LG전자의 2분기 패널 구매량은 20% 넘게 줄어들 것으로 전망된다.

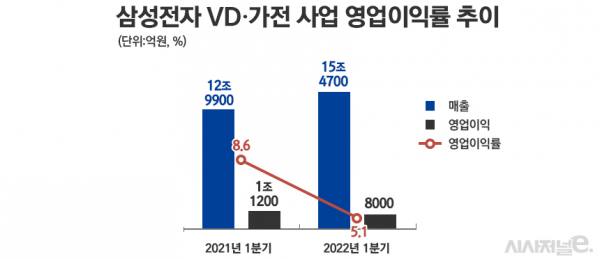

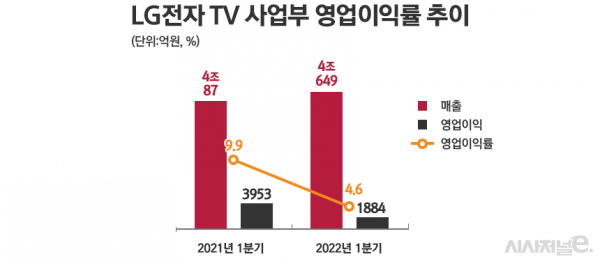

이같은 수요 약세는 양사의 지난 1분기 TV 사업 수익성 악화로 이어졌다. 이 기간 삼성전자 영상디스플레이사업부(VD)·가전 사업의 영업이익률은 5.1%로 지난해 1분기(8.6%)보다 3.5%포인트 감소했고, LG전자 HE사업본부(TV) 영업이익률은 9.9%에서 4.6%로 낮아졌다. 양사 모두 프리미엄 제품 호조에 힘입어 매출은 각각 19%(삼성전자), 1.4%(LG전자) 증가했지만, 수익성은 뒷걸음질 친 셈이다.

2분기 TV 사업 전망도 어둡다. 코로나19 TV ‘펜트업(Pent-up·억눌림)’ 효과가 감소하고, 중국 봉쇄 여파, 글로벌 인플레이션, 러시아·우크라이나 전쟁으로 인한 지정학적 리스크 등 대외 악재로 수요 감소가 예상되기 때문이다. 트렌드포스는 올해 TV 출하량 전망치를 기존 2억1500만대에서 2억1200만대로 낮춰 잡았다. 최초 전망치 2억1700만대에서 한 차례 수정한 데 이어 두 번째 하향 조정이다.

삼성전자와 LG전자도 전날 컨퍼런스콜에서 2분기 및 하반기 TV 사업 불확실성이 높다고 밝혔다. 김영무 삼성전자 VD사업부 상무는 “2분기 TV 시장은 방역 완화로 야외활동 및 여행 분야로 소비가 전환되는 추세가 나타날 것”이라며 “TV 수요는 전 분기 및 전년 대비 모두 감소할 것으로 예상한다”고 말했다.

이정희 LG전자 HE사업본부 경영관리담당 상무는 “거시경제 리스크가 있어서 글로벌 TV 수요 둔화는 확실한 현상인 것 같다”며 “원자재 가격과 물류비 상승, 공급망 이슈 등으로 TV 수익성 확보가 어려운 건 사실”이라고 했다. TV 원자잿값과 운송비 등은 지난해부터 가파르게 상승하면서 비용 부담이 가중되고 있다.

양사는 프리미엄 TV 중심 판매로 매출 방어에 나선다. 삼성전자는 미니 발광다이오드(LED) 기술이 적용된 ‘네오 QLED’에 이어 북미 시장에 퀀텀닷(QD)-OLED TV를 새롭게 선보인다. LG전자는 OLED와 QNED TV를 통해 한 자릿수 중반대 수익성을 유지하겠다고 설명했다.

그러나 양사의 프리미엄 전략은 마케팅 비용 상승으로 큰 효과를 내지 못할 수 있다는 분석이 제기된다. TV 수요가 감소하는 환경에서 적극적인 판촉 활동 필요성이 높아 수익성 유지가 힘들다는 관측이다.

박형우 신한금융투자 연구원은 “TV업체들은 판매량 유지를 위해 경쟁을 재개하고 있다. 마케팅비는 세트 업체들의 수익성에 가장 민감한 변수”라며 “지난 2년간은 코로나19 보복 소비와 재택 활동으로 판매량이 급증했고, 경쟁이 완화됐다. 경쟁 재개 환경에서는 비용 증가와 수익성 하락이 불가피하다”고 내다봤다.

전자업계 관계자는 “삼성전자와 소니의 QD-OLED TV 출시도 프리미엄 OLED TV 시장의 변수로 작용할 수 있다”며 “QD-OLED TV 물량이 적어 시장에 큰 영향을 주지는 않겠지만, 휘도와 색 표현력이 뛰어나다는 점에서 LG전자 WOLED TV에 위협을 줄 수 있는 요인은 될 것”이라고 말했다.