주요 카드사 장기CP 조달금액 1.3조원 달해

기준금리 인상 여파에 카드채 조달금리 상승···비용 부담 커져

장기CP 발행으로 자금조달 다각화 시도···일각에선 장기CP 쏠림 부작용 우려도

[시사저널e=김희진 기자] 주요 카드사들이 잇따라 장기 기업어음(CP) 발행에 나서고 있다. 기준금리 인상에 따라 채권 금리가 상승하면서 주요 자금조달 수단이었던 카드채 발행의 비용 부담이 커지자 자금조달 창구 다변화에 나선 것으로 풀이된다. 다만 일각에서는 장기 CP 위주의 자금조달 다각화 시도가 오히려 장기 CP에 대한 쏠림 현상을 초래하는 등 부작용을 낳을 수 있다는 지적이 제기된다.

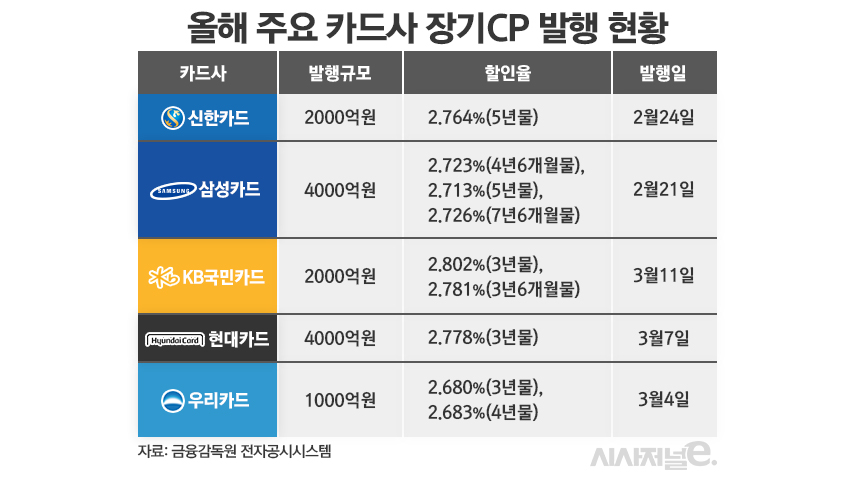

16일 금융권에 따르면 올해 들어 신한·삼성·KB국민·현대·우리카드 등 총 5곳의 카드사들이 장기 CP 발행에 나섰다. 주요 카드사들이 올해 들어 장기 CP 발행을 통해 조달한 금액은 1조3000억원에 달한다.

올해 들어 가장 먼저 장기 CP 발행에 나선 곳은 삼성카드다. 삼성카드는 지난달 21일 4년 6개월물 1000억원, 5년물 2000억원, 7년6개월물 1000억원 등 총 4000억원 규모의 장기 CP를 발행했다. 할인율은 각각 ▲4년6개월물 2.723% ▲5년물 2.713% ▲7년6개월물 2.726% 등이다. 뒤이어 신한카드도 지난달 24일 5년물을 총 2000억원 규모로 발행했다. 할인율은 2.754%다.

이달 들어서도 카드사들은 장기 CP 발행에 적극 나섰다. 지난 4일에는 우리카드가 3년물 800억원, 4년물 200억원 규모로 총 1000억원의 장기 CP를 발행했다. 할인율은 각각 2년물 2.680%, 4년물 2.683%다. 현대카드 역시 지난 7일 4000억원 규모의 장기 CP를 발행했다. 만기는 모두 3년물로 할인율은 민평금리 수준인 2.822%다. 현대카드의 장기 CP 발행은 지난해 4월 이후 약 10개월 만이다.

KB국민카드도 지난 11일 3년물 1000억원, 3년6개월물 1000억원 등 총 2000억원 규모의 장기 CP를 발행했다. 할인율은 3년물 2.802%, 3년6개월물 2.781%다. 국민카드는 이번 장기 CP 발행을 통해 조달한 자금을 현금서비스 및 신판가맹점대금 운영자금에 활용할 계획이다.

이처럼 카드사들이 올해 들어 장기 CP 발행에 적극적으로 나서는 것은 카드채 의존도가 높은 자금조달 구조를 다변화하기 위함으로 풀이된다. 카드사들은 은행과 달리 수신 기능이 없어 카드론·현금서비스와 같은 대출 사업과 가맹점 대금 지급 등을 위한 운영자금 대부분을 회사채 발행을 통해 조달한다.

실제로 카드사들의 자금조달 수단에서 카드채가 차지하는 비중은 70% 이상에 달한다. 카드채 의존도가 높다 보니 기준금리 인상에 따른 조달 비용 부담이 클 수밖에 없다. 이에 장기 CP 발행으로 카드채 의존도를 줄여 자금조달 비용 부담을 줄이고자 하는 것이다. 장기 CP는 회사채 대비 금리가 낮아 금리 인상기에 비용 절감 효과를 기대할 수 있다. 또한 회사채와 달리 상장수수료 등이 부과되지 않기 때문에 발행비용도 적게 든다.

그러나 일각에서는 장기 CP 발행만으로 카드채 의존도를 줄이려는 시도가 오히려 장기 CP에 대한 의존도를 키워 부작용을 초래할 수 있다는 우려가 제기된다. 통상적으로 장기신용등급 하락이 예견되는 업체가 상대적으로 높은 단기신용등급을 활용해 장기 CP 발행으로 자금을 조달하는 경우가 많았다. 때문에 장기 CP 발행에 대한 의존도가 확대될 경우 시장에서는 해당 기업에 대해 자금 조달력에 문제가 있다고 판단해 신용등급에 부정적 영향을 미칠 수 있다. 때문에 전문가들은 장기 CP 발행에만 집중할 것이 아니라 자산유동화증권(ABS)도 자금조달 수단으로 함께 고려해야 한다고 조언한다.

서지용 상명대 경영학부 교수는 “카드채 중심의 조달 구조를 다변화하기 위해 상대적으로 조달 비용 부담이 낮은 장기 CP 발행이 도움이 될 수는 있겠으나 중장기적으로 봤을 때 오히려 장기 CP에 쏠림 현상이 발생하는 등 부작용이 나타날 수 있다”며 “CP를 많이 발행하면 시장에서는 해당 기업의 채권 발행 능력이 떨어지는 것으로 인식해 자금 조달에 문제가 있다고 판단할 수 있어 신용도 하락에 영향을 미칠 가능성이 있다”고 설명했다.

그러면서 “카드사들이 보유한 매출 채권이 많기 때문에 매출채권을 활용해 낮은 금리로 자금을 조달할 수 있는 ABS 발행을 통해 자금 조달 수단을 다각화하는 시도가 필요하다”며 “장기 CP 발행보다 ABS 발행을 늘리는 쪽에 더 관심을 가져야 한다”고 말했다.