자가진단키트 국내외 공급 본격···실적 증대 기대감↑

지난해 코스닥 입성 불발···내달 상장 도전 여부 결정

[시사저널e=최다은 기자] 오상헬스케어가 식품의약국안전처(식약처)로부터 코로나19 자가진단키트 시판 허가를 받으면서 국내외 공급을 본격화했다. 상반기 자가진단키트 매출 확대가 예상되면서 수익성 개선 기대감도 커지는 가운데 연내 코스닥 재입성 추진 여부에 업계의 이목이 쏠리고 있다.

25일 업계에 따르면 오상헬스케어는 지난 2016년 상장 폐지 이후 지난 2020년 8월 한국거래소에 코스닥 상장예비심사를 청구했으나 결국 거래소 심사 문턱을 넘지 못했다. 과거 상장 폐지 이력과 경영진 횡령 사건이 발목을 잡으면서 성장성, 수익성 등에서 더욱 엄격한 평가를 받은 것으로 전해졌다.

다만 일각에서는 코로나19 자가진단키트의 국내외 공급을 시작으로 그동안 지적돼온 수익성 악화 문제를 해소할 기회가 왔다는 평가가 나온다. 오상헬스케어는 내달 중순까지 지난해 사업보고서 외부감사를 마친 뒤, 내달 30일 주주총회를 거쳐 하반기 코스닥 시장 재상장 도전 여부를 결정할 전망이다.

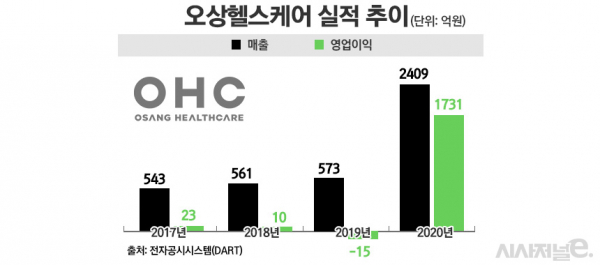

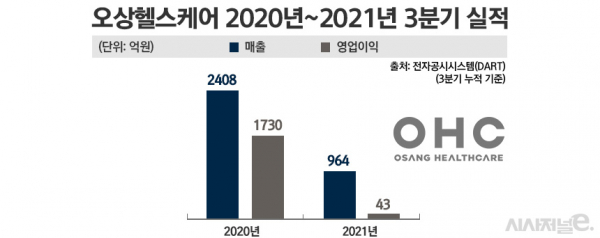

코로나19 팬데믹이 시작된 지난 2020년 오상헬스케어의 매출은 2580억원으로 지난 2019년 매출 574억원 대비 폭발적인 성장률을 보였다. 그러나 이 같은 성장세는 이듬해부터 꺾이기 시작했다. 오상헬스케어의 지난해 3분기 매출은 964억원으로 전년 동기 대비 약 60% 감소했다. 영업이익과 당기순이익도 각각 43억원과 63억원으로 쪼그라들었다

코스닥 시장 재입성에 앞서 거래소의 상장 심사 기준을 충족하기 위해서는 사업의 지속성과 향후 성장성이 요구된다. 오상헬스케어는 안정적인 실적으로 회사의 수익성을 입증해야 하는 상황에서, 이달 국내 판매를 승인을 획득한 자가진단키트에 거는 기대가 클 수밖에 없다. 지난해 급감한 매출을 끌어올리고 사업 지속성 우려를 해소할 열쇠가 될 수 있기 때문이다.

오상헬스케어 관계자는 “자가진단키트 국내 시판 허가로 현재 국내 유통망으로 자가키트 공급이 시작된 상태”라며 “유한양행, 유니메드제약, 비지에프리테일 등과 대규모 공급계약을 체결했다”고 말했다. 이어 “국내 자가진단키트 수요 증가로 자가키트 매출 증가 기대감도 커지고 있다”고 덧붙였다.

앞서 오상헬스케어는 코로나19 팬데믹 이전까진 혈당측정기, 콜레스테롤 측정기 등 생화학진단 부문 판매에 주력해왔다. 그러나 코로나19 팬데믹 이후부터는 매출구조 다각화 일환으로 분자진단, 면역진단 부문 제품군을 강화하며 신사업 활로 모색에 힘써왔다. 분자진단과 면역진단제품 관련 매출을 키워 생화학진단제품에 쏠려있었던 매출 편중을 해소하겠다는 전략이다. 또 향후 시장 확대를 고려해 매출 대비 7% 정도의 연구개발에 투자, 신제품 개발에 몰두할 계획이다.

오상헬스케어 관계자는 “차세대 디지털 헬스케어 서비스 시장을 선점하기 위해 외부업체들과 협업을 통해 개인용 헬스케어기기를 개발하고 있다”며 “기존에 보유한 혈당, 콜레스테롤, 당화혈색소, 면역진단, 분자진단 등의 체외 진단기기를 기반으로 헬스케어 디바이스를 융합한 디지털헬스케어 플랫폼의 상업화도 추진 중”이라고 말했다.

이어 “다음달 주주총회 이후 코스닥 상장 예비심사청구 시기 등을 논의할 계획”이라고 덧붙였다.