코로나19 엔데믹 가능성에 저비용항공 업종 반등세

느린 해외 여객 수요 회복, 고유가 지속 등 우려 여전 목소리도

[시사저널e=송준영 기자] 코로나19가 엔데믹(풍토병) 초기 단계로 접어들었다는 평가가 나오고 있는 가운데 리오프닝(경기재개) 수혜 업종으로 꼽히는 저비용항공사(LCC)의 주가가 가파른 상승 흐름을 보일 지 주목된다. 억눌렸던 여행 수요가 폭발적으로 증가할 경우 실적 회복이 가파르게 나타날 수 있다는 기대감 때문이다. 다만 자본잠식에 따른 유상증자, 국제유가 상승에 기인한 실적 저하 등 리스크도 있어 시간이 더 필요하다는 지적도 나온다.

23일 투자업계에 따르면 국내 증시에서 리오프닝 수혜 종목들이 다시금 조명 받고 있다. 정부가 최근 코로나19 변이 바이러스인 오미크론의 유행 상황에 대해 엔데믹으로 자리 잡는 초기 단계라고 평가하면서 경기 재개 기대감이 높아진 영향이다.

리오프닝 수혜주 중에서도 항공업종에 대한 관심이 많아지고 있다. 항공은 코로나19 최대 피해업종으로 코로나19가 종식될 경우 수요가 폭발적으로 증가할 수 있는 업종으로 꼽힌다. 특히 LCC주가 화물 운송으로 실적 방어에 성공한 대형항공사(FSC) 대비 드라마틱한 실적 회복이 나올 수 있다는 점에서 주목받고 있다.

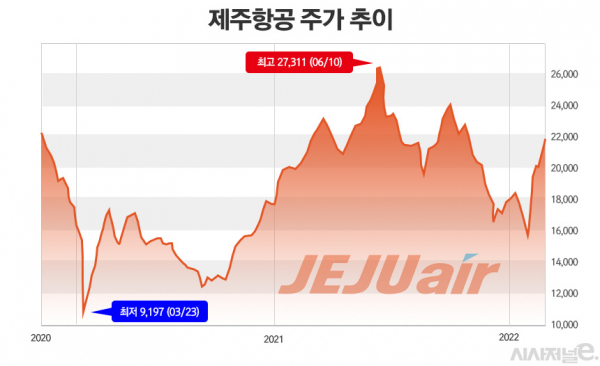

이미 LCC는 최근 증시 변동성 확대 속에서도 주가가 반등하는 모습을 보이고 있다. LCC 대장주로 꼽히는 제주항공은 지난달 28일 장중 1만4350원까지 하락했지만 이후 반등하면서 이달 22일 2만1000원까지 46% 상승했다. 같은 기간 진에어는 33.5% 상승했고 티웨이항공은 23%, 에어부산은 16% 올랐다.

그러나 일각에선 리스크 요인들도 살펴볼 필요가 있다는 지적도 나온다. 우선 LCC의 실적 회복이 당장 나타나기 쉽지 않다는 측면이 제기된다. LCC 실적회복이 나오기 위해선 해외 중단거리 노선 수요가 높아져야 하는데, 이는 다른 국가들의 리오프닝도 함께 나와야 한다는 점에서 당장은 쉽지 않다는 주장이다.

한국투자증권은 지난 10일 보고서를 통해 LCC의 흑자 전환이 여전히 요원하다고 전망한 바 있다. 최고운 한국투자증권 연구원은 보고서를 통해 “해외 여행시장은 여름 성수기인 3분기에나 본격적으로 재개될 것”이라면서도 “엔데믹을 준비하는 속도가 선진국을 중심으로 빠르기 때문에 근거리 아시아 노선에 주력하는 LCC는 양대 국적사보다 불리하다”라고 밝혔다 .

LCC의 자본잠식 리스크도 우려 요인으로 분류된다. 일부 LCC는 코로나19 이후 지속된 영업적자가 누적되면서 일부 자본이 잠식되는 상황을 맞고 있다. 제주항공은 지난해 말 산업은행으로부터 1500억원을 지원받기 전만하더라도 자본총계가 마이너스(-) 24억원으로 완전 자본잠식 상태가 된 바 있다. 진에어도 지난해 3분기 말 기준 자본총계가 -19억원으로 자본이 잠식됐다.

LCC의 영업이 회복되지 않는다면 자본잠식 위기에 따른 유상증자 이슈가 언제든 터질 수 있다는 진단이다. 티웨이항공의 경우 지난 22일 공시를 통해 주주배정 후 실권주 일반공모 방식으로 1190억원 규모의 유상증자를 결정했다. 이로 인해 23일 주가가 장중 12.3%까지 하락하는 상황이 연출되기도 했다. NH투자증권은 자본잠식 위기를 탈출한 제주항공 역시 계속된 영업적자가 지속될 경우 유상증자에 다시 나설 수 있는 가능성이 있다는 보고서를 이달 초 발간하기도 했다.

국제 유가가 상승 흐름을 보이고 있다는 점도 부담이다. 항공사들의 실적에 원재료 격인 항공유가 차지하는 비중이 크다. 항공사들은 통상 저유가 상황에서 항공유를 미리 구매하거나 선도 계약을 통해 헤지에 나선다. 하지만 고유가 기조가 오랫동안 지속될 경우엔 수익성 악화가 불가피하다. 항공 여객 수요가 낮은 현재 상황에선 영업손실이 확대될 수 있는 요인인 것이다.

다만 우려가 과도하다는 목소리도 있다. 한 투자업계 전문가는 “당장의 펀더멘털을 감안하면 리스크가 클 수 있다”면서도 “올해 상반기를 넘기면 여행 수요가 회복될 것으로 보이고 대한항공과 아시아나항공의 합병에 따른 운수권 재배분, LCC의 중대형 항공기 도입 등 코로나19 이전 보다 상황이 나아질 수 있는 발판이 마련되고 있다는 점은 긍정적”이라고 밝혔다.