CATL, 非중국 글로벌 시장서 점유율 5위→3위로 상승

SK온, 글로벌 생산능력 대폭 확대···삼성SDI, 기존 고객 중심으로 공급 늘려

LFP 배터리 시장 확보도 관건···“전기차 시장 30% 정도서 경쟁할 듯”

[시사저널e=서지민 기자] 작년 한 해 중국 배터리 기업 CATL이 중국 외 글로벌 시장 배터리 사용량에서 SK온과 삼성SDI의 점유율을 넘어섰다. 리튬인산철(LFP) 배터리를 무기로 테슬라를 비롯한 해외 고객사를 확보한 이유다. 이에 SK온과 삼성SDI는 올해부터 본격적으로 확대되는 전기차 시장에서 신규 고객사를 확보하면서 점유율을 확대하겠단 전략이다.

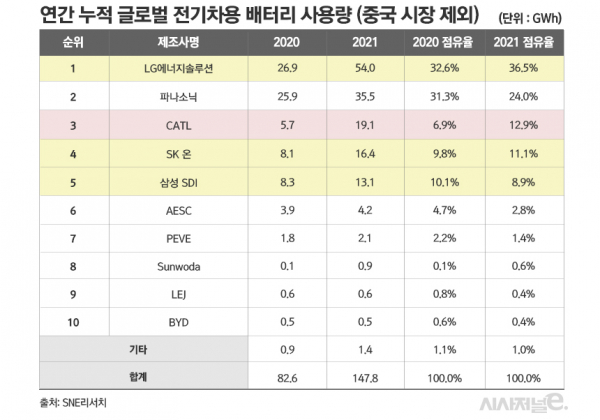

17일 업계에 따르면, 중국 배터리 기업 CATL이 중국 외 글로벌 시장에서도 두각을 나타내고 있다. SNE리서치에 따르면, 2021년 중국 제외 글로벌 시장에서 CATL의 배터리 생산량은 19.1GWh로 점유율 12.9%를 기록했다. 2020년 사용량 5.7GWh, 점유율 6.9%와 비교해 237.4% 급증한 수치다. 글로벌 배터리 사용량 순위도 2020년 5위에서 2021년 3위로 올라섰다.

한편 CATL의 공세에 SK온과 삼성SDI의 중국 외 글로벌 시장에서의 점유율은 줄었다. SNE리서치에 따르면, SK온은 2020년 배터리 점유율은 9.8%에서 2021년 11.1%로 증가했다. 순위는 4위로 유지됐다. 삼성SDI는 2020년 점유율이 10.1%에서 2021년 8.9%로 줄면서, 순위도 3위에서 5위로 내려갔다. 한편 LG에너지솔루션의 경우 2021년 사용량 54GWh, 점유율 36.5%로 2·3위인 파나소닉·CATL과 큰 격차를 벌리며 1위를 기록했다.

지금껏 CATL은 중국 내수용이고, 글로벌 시장에서는 경쟁력이 없다는 분석이 중론이었으나 작년을 기점으로 글로벌 시장 약진이 눈에 띈다. CATL의 점유율 증가의 배경에는 테슬라 모델3(중국산 유럽 수출 물량)의 판매량 급증이 꼽힌다. 여기에 메르세데스 벤츠 EQA, BMW iX3 등의 판매량 확대도 반영됐다. 이곳에 모두 리튬인산철(LFP) 배터리를 공급했다.

올해도 CATL의 글로벌 시장 점유율은 늘어날 것으로 보인다. 테슬라가 올해 전 세계에 판매하는 ‘모델3’과 ‘모델Y’에 탑재할 LFP 배터리 45GWh 전량을 CATL에 주문한 것으로 알려졌다. 이는 전기차 70만~80만대 규모다. 업계가 예상하는 올 한 해 테슬라 판매량은 130만~150만대인데, 절반 가까이를 차지하는 수준이다.

CATL의 점유율 확대가 예상되지만, 올해부터 본격적으로 시작되는 전기차 라인업 확대가 K배터리에게는 기회가 될 전망이다. 특히 전기차 1위 테슬라에 배터리를 공급하지 않고 있는 SK온과 삼성SDI는 신규 고객사 유치가 관건이 될 것으로 보인다. 한국자동차연구원에 따르면, 작년 한 해 글로벌 전기차 판매량은 471만7728대였다. 올해는 600만대 가까이 판매량이 늘어날 것으로 보인다. 주요 완성차업체들인 토요타, GM, 포드, BMW, 스텔란티스 등도 본격적으로 전기차를 양산한다는 계획이다.

SK온은 올해 생산능력 확대로 점유율 반전이 가능하다고 보고 있다. SK온은 글로벌 생산능력을 작년 40GWh에서 올해 70GWh까지 확대한다. 특히 북미에서 포드와의 협력을 강화하고 있다. 현재 SK온은 포드 픽업트럭 ‘F-150 라이트닝’에 NCM9를 공급하고 있고, 미국 조지아주 2공장도 1분기에 가동을 시작한다. 헝가리 2공장도 올해 1분기부터 가동된다.

SK이노베이션 관계자는 “올해 1분기부터 해외 공장도 가동을 한다. 점유율 확보할 수 있을 것으로 본다”며 “장기적으론 LFP배터리도 검토하고 있고, 포드와의 공장 착공도 있다. 공격적인 투자 통해 캐파 확보하고 있다”고 강조했다.

삼성SDI는 당장의 점유율에 일희일비 하지 않겠다는 입장이다. 다만 연내 가동을 앞둔 헝가리 제2공장을 중심으로 기존 고객인 폭스바겐·BMW향 공급을 확대하겠단 계획이다. 유럽 중심으로 신규 고객사와의 컨택도 이어간다는 계획이다.

삼성SDI 관계자는 “당장의 전기차 시장이 아직 내연기관차와 비교해도 10% 수준이다. 삼성SDI는 2030년 이후 전기차 시장이 더욱 커졌을 때를 대비해 차근차근 준비하고 있다. 지금의 1·2위에는 크게 집중하지 않고 있다. 회사마다의 전략 차이”라고 설명했다.

CATL이 꽉 잡고 있는 LFP 배터리 시장에서의 경쟁도 중요해질 것으로 보인다. 현재 LFP 배터리는 사실상 중국 기업들이 유일하게 생산하고 있기 때문에 글로벌 시장에서 독과점 형태로 볼 수 있다. 현재 완성차업체들은 가격경쟁력을 이유로 LFP 배터리 채택을 확대하고 있는 양상이다.

이에 LG에너지솔루션과 SK온은 LFP 배터리 개발을 밝혔다. 양사는 중국보다 기술력을 높인 LFP 배터리를 선보인다는 계획이다. LFP 배터리에 대한 수요를 잡을 수 있다면, CATL과의 경쟁에서 앞설 수 있을 전망이다.

SNE리서치 관계자는 “앞으로 글로벌 자동차 OEM들이 LFP 배터리 채용을 얼마나 늘릴 것인지가 관건이지만, 앞으로도 30% 수준을 넘어서지는 못할 것으로 본다. LG에너지솔루션과 SK온은 에너지저장장치(ESS)를 비롯해 30% 정도의 LFP 배터리 시장에 대응하기 위해 개발에 뛰어든 것으로 보인다”고 분석했다.

다만 삼성SDI는 LFP 배터리 개발은 전혀 검토하고 있지 않은 상황이다. 삼성SDI 관계자는 “지금처럼 하이니켈 배터리 중심으로 가겠다. 장기적인 관점에서 질적성장을 이어나갈 것”이라고 전했다.