작년 영업익·순이익, 전년대비 54.5%·85.9% 감소···대표도 교체될 듯

중개연구 전문가 박 사장 영입으로 ‘스텔라라’ 바이오시밀러 등 신약개발 주력 전망

[시사저널e=이상구 의약전문기자] 지난해 경영실적 중 수익성 부진을 겪은 동아ST가 최근 박재홍 사장을 영입하며 경영진 개편을 추진하고 있어 향후 추이가 주목된다. 동아ST는 지난해 연구개발(R&D) 비용과 판매관리비 증가 등 여파로 영업이익이 부진했던 것으로 파악된다.

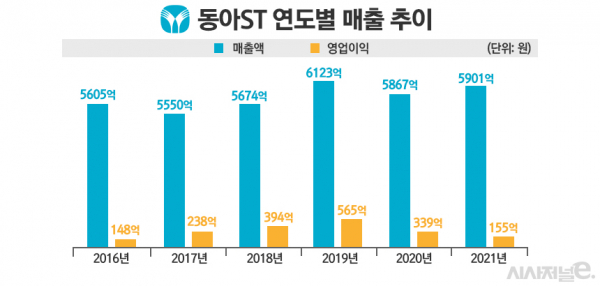

동아ST가 지난 8일 공시한 2021년 영업(잠정)실적에 따르면 매출액은 전년대비 0.6% 증가한 5901억원을 달성했다. 반면 수익성은 부진한 실적이 확인됐다. 영업이익은 전년대비 54.5% 감소한 155억원을 기록했다. 당기순이익도 감소율이 85.9%로 집계돼 39억원을 보고했다. 매출을 보면 전문의약품 부문이 동아ST가 자체 개발한 모티리톤과 슈가논, 그로트로핀, 도입품목 가스터, 주블리아, 이달비, 제네릭 의약품 플라비톨, 리피논 등 주력 품목 성장에 따라 전년대비 7.0% 증가한 것이 눈에 띈다. 반면 의료기기 부문의 지난해 매출은 일부 품목 계약 종료에 따른 부진으로 전년대비 54.6% 감소했다.

제약업계 관계자는 “코로나19 여파 속에서도 전문약 매출이 7% 증가한 것은 긍정적 평가를 받을 수 있다”며 “의료기기 매출은 연간 130억원 규모이기 때문에 전체 매출에 주는 영향은 크지 않다”라고 분석했다. 특히 지난해 동아ST 경영실적에서 두드러진 부분은 수익성 악화로 판단된다. 영업이익과 당기순이익이 전년대비 각각 54.5%, 85.9% 감소한 것이다. 영업이익의 경우 R&D 비용과 수출비용 등 판관비 증가가 하락 사유로 풀이된다. 지난해 R&D 비용은 823억원으로 집계된다. 전년대비 8% 증가한 실적이다. 판관비의 경우 전년대비 12% 증가한 1948억원이다. 영업이익이 감소한 데다 기존 동아ST가 보유한 뉴로보파마슈티컬스 지분가치가 하락한 것도 당기순이익 부진의 주된 사유로 분석된다.

이처럼 매출은 유지하고 수익성이 악화된 지난해 경영실적은 동아ST 경영진 교체로 결론 날 전망이다. 대표이사인 엄대식 회장과 한종현 사장은 현재 회사에 출근하지 않는 것으로 알려졌다. 동아ST 관계자는 “엄 회장과 한 사장은 경영 일선에서 물러날 예정”이라며 “그동안 경험을 바탕으로 당분간 조언을 통해 회사 운영에 기여할 것으로 보인다”고 전했다. 제약업계 관계자는 “지난해 동아ST 실적은 경영진이 전적으로 책임질 사항은 아니라고 생각한다”며 “엄 회장은 상대적 고령이 감안됐고 한 사장은 회사에서 오래 고생한 사정 등이 감안된 것으로 판단된다”고 말했다.

이에 동아ST 신임 대표에는 기존 김민영 사장과 최근 영입된 박재홍 사장 등 투톱체제나 또는 단독대표 등이 예상되는 상황이다. 동아ST 관계자는 “김 사장은 국내 전문약 사업 등 경영 전반을 맡고 박 사장은 연구개발 부문을 이끌 것으로 보인다”며 “김 사장과 박 사장이 각자대표, 공동대표 등 어떤 체제로 할지는 정해지지 않았다”고 설명했다. 1972년생인 김 사장은 1999년 서울대학교 경영학과를 졸업했다. 동아쏘시오홀딩스 경영기획실장을 역임한 후 지난해 동아ST로 넘어오면서 전무에서 사장으로 두 단계 승진을 했던 인물이다.

박 사장은 연세대 생명공학과 학사와 석사를 마친 후 미국 보스턴대학교 의과대학에서 박사 학위를 받았다. 글로벌 제약사인 얀센과 다케다, 베링거인겔하임에서 중개연구 전문가로서 혁신 신약개발을 이끌어왔다. 특히 박 사장이 중개연구 전문가란 점은 동아ST가 기대를 걸고 있는 부분으로 분석된다. 제약업계 관계자는 “중개연구는 기초연구 결과가 임상연구에 잘 구현되도록 하는 것을 지칭한다”며 “신약 개발 시 전 임상 연구 결과가 좋아도 임상을 하면 재현이 안 되는 경우가 많은데 이에 기초 연구 단계에서부터 실제 임상 적용 시 구현이 가능하도록 하는 연구를 중개연구로 이해하면 된다”고 설명했다.

이같은 박 사장 영입으로 인해 당분간 동아ST는 신약개발에 주력하며 수익성 극대화 방안을 모색할 전망이다. 동아ST 관계자는 “신약 중심 포트폴리오 확대 및 차별화된 개량신약을 개발하고 특히 스텔라라 바이오시밀러 ‘DMB-3115’의 연구개발에 총력을 기울일 예정”이라며 “DMB-3115는 현재 글로벌 임상 3상을 진행 중이며 올 하반기 종료를 목표로 하고 있다”고 강조했다.

제약업계 관계자는 “R&D 비용 투자는 다른 상위권 제약사들도 적자를 무릅쓰고 진행하는 사안이고 판관비는 올해 감축을 추진할 것으로 전망된다”며 “스텔라라 바이오시밀러 개발은 올해 동아ST 주력사업인데 공교롭게 신임 박 사장이 스텔라라를 보유한 얀센 출신이란 점도 눈길을 끈다”고 말했다.