저신용자 대출 취급 않는 저축은행 반년 새 6곳→12곳 증가

법정 최고금리 인하 및 가계대출 총량규제 강화로 저신용대출 취급 여력↓

[시사저널e=김희진 기자] 금융당국의 규제 여파에 저신용 서민들의 ‘대출절벽’이 가팔라지고 있다. 취약차주들의 이자 부담 경감을 위해 법정 최고금리가 인하됐지만 오히려 저신용자 대상 대출을 취급하지 않는 저축은행들이 늘어나면서 규제 역효과가 나타나는 모습이다.

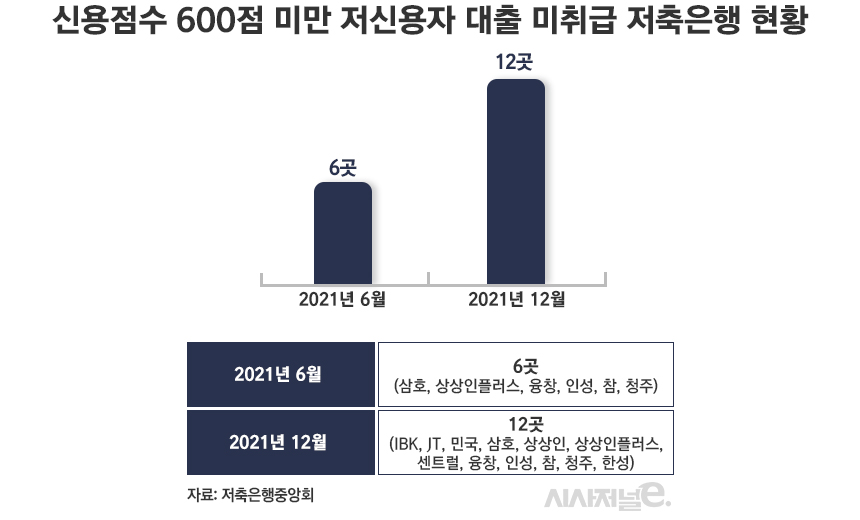

7일 저축은행중앙회 공시에 따르면 지난해 12월 기준 가계신용대출 규모가 3억원 이상인 저축은행 40곳 중 12곳이 신용점수 600점 미만 저신용자에게 신용대출을 내주지 않는 것으로 집계됐다.

법정 최고금리 인하 시점(7월)의 직전 달인 6월까지만 해도 저신용자 대상 신용대출을 취급하지 않는 저축은행이 6곳에 불과했다는 점을 감안하면 반년 만에 2배 늘어난 수준이다.

저축은행업계 관계자들은 저신용자 대출 취급 비중이 줄어든 가장 큰 이유로 법정 최고금리 인하를 꼽는다. 앞서 정부는 지난해 7월 법정 최고금리를 기존 24%에서 20%로 4%포인트 인하한 바 있다.

차주의 상환능력에 따라 금리를 산정해 대출 상품을 판매하는 저축은행 입장에서는 최고금리 상한이 낮아짐에 따라 금리를 더 올릴 수 없는 상황에서 상환능력이 상대적으로 낮은 저신용자에게 대출을 내줄 유인이 떨어질 수밖에 없다. 수익성이 낮고 연체 가능성도 높은 까닭이다.

저축은행업계 관계자는 “저축은행을 찾는 주 고객층은 제1금융권에서 대출을 받기 어려운 중·저신용자가 많다”며 “신용도가 떨어진다는 건 그만큼 연체 위험이 높다는 의미로 해석되기 때문에 금융사 입장에서는 리스크를 고려해 금리를 높게 적용하는 것”이라고 설명했다.

이어 “최고금리가 인하되면 금융사 입장에서는 역마진이 발생하기 때문에 저신용자 대출 취급에 소극적일 수밖에 없다”며 “결국 최고금리 인하로 저신용자들이 제도권에서 완전히 밀려나는 현상이 벌어지게 되는 것”이라고 말했다.

앞으로도 저신용자 대상 신용대출을 취급하지 않는 저축은행들은 더 늘어날 것으로 예상된다. 금융당국이 올해 중 저축은행 감독규정을 개정해 다중채무자에 대한 충당금 적립 비율을 상향하기로 하면서 리스크 관리 부담이 가중됐기 때문이다. 저신용대출은 다중채무자가 많아 부실 가능성이 높으며 그만큼 충당금 적립 부담도 크다.

아울러 저축은행 업계에 적용되는 가계대출 총량규제도 더욱 강화되면서 저신용자 대출 취급 여력은 더욱 줄어들 전망이다. 지난해 저축은행 업계의 가계대출 증가율 한도는 21.1%였으나 올해는 10.8~14.8% 수준으로 절반가량 줄었다.

한 저축은행 관계자는 “가계대출 총량 한도가 지난해보다 더 줄어든 데다가 대손충당금 적립 부담까지 커지면서 저신용자 대상으로 신용대출을 취급하지 않고자 하는 저축은행들은 앞으로 더 늘어날 것”이라며 “각종 규제가 겹치면서 저신용자들의 대출 문턱이 높아지는 부작용이 현실화되고 있다”고 지적했다.