초회보험료 수익 1년전 대비 74% 급증···생보업계 전체는 감소

IFRS17 충격 커질까 우려···한화생명 "자본확충 등 대응"

[시사저널e=유길연 기자] 한화생명이 지난해 생명보험 업계의 흐름과 달리 저축성 보험 판매를 크게 늘린 것으로 나타났다. 새 회계기준(IFRS17) 아래선 저축성 보험은 부채로 평가되기 때문에 한화생명의 판매 증가에 대한 우려가 제기된다.

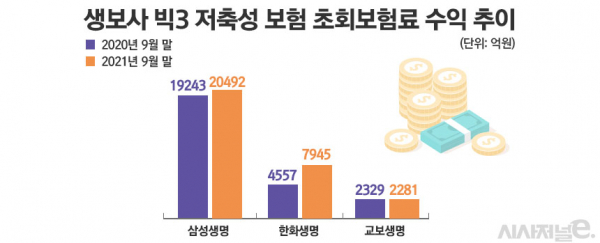

17일 금융권에 따르면 한화생명의 지난해 9월 말 기준 저축성 보험 초회보험료는 7945억원으로 1년 전 같은 기간과 비교해 74% 급증했다. 국내 전체 생보사는 같은 기간 약 2% 줄어든 것과 대조적이다. 생보사 ‘빅3’ 가운데 가장 높은 증가율이다. 삼성생명은 같은 기간 6% 증가하는데 그쳤고, 교보생명은 2% 줄었다. 상위 8개사로 확장해도 단연 증가율 1위다.

그 결과 한화생명의 전체 상품 포트폴리오에서 저축성이 차지하는 비중이 30%대로 올라섰다. 한화생명의 전체 수입보험료에서 저축성 상품이 차지하는 비중은 2018년부터 계속 증가했다. 2018년 26%에서 2019년 27%, 2020년엔 28%를 기록한 후 지난해 9월 말에는 30%선으로 올라선 것이다.

생보사들은 내년부터 도입되는 IFRS17에 대비하기 위해 저축성 상품을 줄이려고 노력하고 있다. 새로운 회계기준 아래선 저축성 보험은 보험사들의 부채로 인식된다. 저축성 보험은 보장성 보험과 달리 사건 발생 여부와 관계없이 만기에 맞춰 환급금을 지급해야 하기 때문이다. 생보사들은 부채를 시가로 평가하는 IFRS17 도입으로 부채가 크게 늘어날 것을 우려하고 있다. 저축성 보험마저 늘면 부채는 더 불어나 자본건전성에 문제가 발생할 수 있다.

일각에선 한화생명이 실적 반등을 위해 저축성 상품 판매 비중을 늘렸다는 관측이 나온다. 저축성 판매를 늘리면 보험사의 단기 실적은 크게 증가한다. 저축성보험은 한 번에 내는 일시납 상품이 대부분이기 때문에 보험료 수익을 빠르게 늘릴 수 있다.

최근 시장금리가 계속 오르면서 저축성 상품의 투자 매력은 올라간 상태다. 저축성보험의 공시기준이율과 정기예금이자율의 차이는 지난 2020년 1∼5월 0.8∼0.9%포인트 수준이었다. 하지만 올해 3월 1.2%포인트까지 늘었다. 이후에도 시장금리는 계속 올라 이러한 추세는 이어졌다. 한화생명은 이러한 시장 흐름 속에서 저축성 상품이 크게 늘린 것으로 풀이된다.

한 금융권 관계자는 “보험사의 저축성 보험은 은행 채널(방카슈랑스)을 통해 대부분 판매된다”라며 “상품별로 차이가 크지 않으면 보험사는 판매 은행에 상품 교육 인원을 적극적으로 투입해 판매 직원들에게 상품에 대한 설명을 더 자세하게 하는 등의 방법으로 저축성 판매 증가를 이끌어낼 수 있다”라고 말했다.

하지만 IFRS17 도입에 따른 충격이 커질 수 있는 점은 걱정거리다. 한화생명은 새 회계기준 도입에 대한 대응 정도가 대형 생보사 가운데 낮다는 평가를 받고 있다. IFRS17 도입에 따른 충격을 가늠하는 지표인 부채적정성평가(LAT) 잉여율을 보면 한화생명의 작년 상반기 기준으로 9.04다. 상위 8개사 가운데 NH농협생명 다음으로 낮은 수준이다.

한화생명은 IFRS17에 대응하기 위해 총력전을 펼치고 있다. 최근에는 자본확충을 위해 약 1조2000억원에 달하는 외화 후순위채권 발행을 결정했다. 외화 후순위채 기준으로 전체 금융권 역대 최대 규모다. 하지만 저축성 보험의 증가는 이러한 대응 전략을 약화시킬 수 있단 우려가 나온다.

한화생명 관계자는 “저축성 보험 판매는 대부분 은행을 통해 판매되기 때문에 한화생명이 인위적으로 늘린 것은 아니다”라며 “저축성 보험 증가로 인한 부채 증가에 대한 가능성은 자본확충을 하는 등 여러 방법을 통해 대응할 것”이라고 말했다.