올해부터 카드론도 DSR 적용 대상···차주별 50% 규제 적용

금융당국, 중금리대출 일부 공급액 총량 규제 예외 검토

금리 11% 이하 대출 한해 중금리대출 취급···“일반 카드론 대비 수익성 떨어져”

[시사저널e=김희진 기자] 카드사들의 주요 수익원으로 꼽히는 카드론이 올해부터 총부채원리금상환비율(DSR) 규제 대상에 포함되면서 영업 위축이 불가피해졌다. 이미 지난해 강도 높은 가계대출 규제로 카드론 수입 비율이 떨어진 가운데 올해도 강력한 규제가 이어지면서 카드론 부문의 수익성 악화가 예상되자 이를 상쇄할 대안으로 카드사들이 중금리대출 확대에 나설지 귀추가 주목된다.

5일 카드업계에 따르면 이달부터 카드론이 DSR 적용 대상에 포함된다. DSR은 주택담보대출과 신용대출 등 모든 가계대출의 원리금 상환액을 연 소득으로 나눈 비율이다. 이번 DSR 규제에 카드론이 포함됨에 따라 카드론을 이용하는 차주도 DSR 50% 규제를 적용받게 되면서 상당수 금융소비자들의 카드론 대출 한도가 10~20%가량 줄어들 것으로 예상된다.

카드사들 입장에서도 DSR 규제는 악재다. 그간 계속된 가맹점 카드수수료 인하 정책으로 심화된 신용판매 부문의 손실을 카드론 수익으로 메워왔기 때문이다. 금융소비자들의 카드론 대출 한도가 줄어들면 카드사들 역시 대출 수익 축소가 불가피하다.

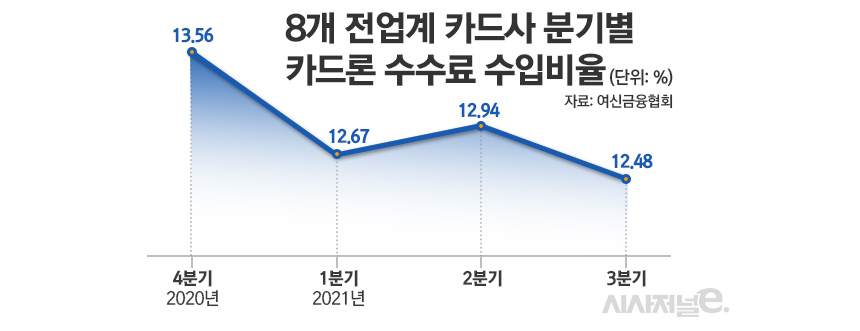

실제로 카드사들의 카드론 수익 감소는 가계대출 규제가 본격화된 지난해부터 가시화되고 있다. 여신금융협회에 따르면 2020년 말 기준 8개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나·비씨카드)의 총수입에서 카드론 수익이 차지하는 평균 비율은 13.56%였으나 지난해 1분기 말 12.67%로 하락한 데 이어 3분기에는 12.48%까지 내려가며 1%포인트 이상 떨어졌다. 카드론 DSR 규제가 시작되는 올해에도 카드론 수입 비율 하락세는 계속될 전망이다.

이에 일각에서는 카드사들 역시 인터넷전문은행이나 시중은행과 마찬가지로 중금리대출로 눈을 돌릴 수 있다는 전망이 제기된다. 금융당국이 올해 대출 총량 규제에서 중·저신용자를 대상으로 하는 중금리대출을 제외하거나 일부 잔액을 총량에서 빼주는 등의 인센티브를 검토하겠다고 밝히면서 중금리대출을 확대할 유인이 커진 까닭이다.

그러나 한편으로는 금융당국이 인센티브 제공 대상으로 하는 중금리대출의 금리 기준이 기존 카드론에 비해 낮은 수준이라 수익성 측면에서 따지면 큰 메리트가 없다는 의견도 나온다. 금융당국은 카드사의 경우 연 11% 이하 대출 상품을 중금리대출로 취급하고 11% 금리를 넘지 않는 중금리대출에 한해 인센티브를 제공하는 방안을 검토 중이다. 카드론의 평균 금리가 14%대라는 점을 감안하면 상대적으로 중금리대출의 수익성이 떨어지는 셈이다. 특히 기준금리 인상으로 조달비용이 늘어나는 상황인 만큼 11% 이하 금리의 대출 상품은 수익성을 기대하기 어렵다는 게 카드업계 관계자들의 중론이다.

카드업계 관계자는 “금융당국이 최근 중금리대출 대상으로 총량 규제를 완화하는 등 당근책을 제시하면서 중금리대출 확대 여부를 고민 중인 단계”라며 “향후 규제 추이에 따라 중금리대출 활성화를 긍정적으로 고려해볼 여지가 있으나 한편으로는 카드론 DSR 규제로 대출 여력이 축소된 상황에서 일반 카드론 대비 상대적으로 수익성이 떨어지는 중금리대출을 굳이 취급하는 것에 대해 회의적인 시각도 있다”고 말했다.