대형 생보사, 공시이율 2% 초반대 유지···자금 이탈 가능성↑

지난해 저축성보험 신규 계약 24% 증가···비중 축소 필요

[시사저널e=이기욱 기자] 한국은행 기준금리 인상에도 국내 주요 생명보험사들의 저축성보험 이자율은 제자리 걸음을 걷고 있어 그 배경에 관심이 집중되고 있다. 하반기 두 차례의 기준금리 인상에 맞춰 은행권은 예·적금 금리를 올리고 있지만 생보사들의 공시이율은 여전히 2%대 초반대에 머물고 있어 은행 또는 저축은행권으로의 자금 이탈이 우려되는 상황이다.

특히 중장기 목돈 마련을 위한 상품 ‘저축보험’의 경우 그 특성상 머니무브가 더욱 빠르게 일어날 것으로 전망된다. 생보사들 입장에서도 새회계기준(IFRS17) 도입에 맞춰 저축성보험의 비중을 줄여나갈 필요가 있기 때문에 당분간은 공시이율이 낮은 수준에서 유지될 것으로 예상된다.

21일 업계에 따르면 이달 대형 생보사들은 저축보험 공시이율을 지난달과 동일하게 유지했다. 저축보험은 생보사들의 저축성보험(연금보험, 교육보험, 저축보험)의 종류 중 하나로 위험보험기능과 저축기능을 겸한 상품이다. 보험기간 중에 가입자가 사망할 경우 사망보험금을 지급하고 만기까지 생존시 만기보험금을 지급하는 방식이다. 가입자들이 주로 목돈 마련 목적으로 가입하기 때문에 이율에 대한 민감도가 높은 상품으로 분류된다.

공시이율은 가입자가 낸 보험료 가운데 사업·운영비 등을 제외한 보험료에 적용되는 이자율을 의미한다. 국고채, 회사채 금리 등 시장 지표 금리들에 회사의 운용자산이익률 등을 반영해 산정한다. 가입자의 만기환급금과 직결돼있기 때문에 공시이율이 낮아지거나 상승폭이 기대에 못미치게 되면 중도 해지 등이 늘어날 가능성이 높다.

삼성생명의 12월 공시이율은 2.25%로 교보생명과 가장 높은 수치를 기록했으며 한화생명(2.22%)과 신한라이프(2.15%)가 그 뒤를 이었다. 삼성생명은 기준금리가 두 차례나 올랐던 올해 하반기동안 꾸준히 2.25%의 공시이율을 유지해왔으며 교보생명과 신한라이프도 중간 중간 변동이 있었지만 12월 현재 7월과 동일한 수치를 유지하고 있다. 한화생명도 7월(2.21%) 대비 공시이율이 0.01%포인트 올리는데 그쳤다. 최근 인터넷전문은행들의 정기예금 및 적금 금리가 2%대까지 상승한 점을 고려하면 가입자 수 감소 또는 중도 해지가 우려되는 상황이다.

업계에서는 저축보험을 비롯한 저축성보험의 판매 감소가 어느정도 필요하다는 견해가 제기되고 있다. 오는 2023년 도입 예정인 새 회계기준(IFRS17)에 따르면 저축성보험은 부채로 인식이 되기 때문에 그 비중이 늘어나게되면 그만큼 건전성비율 관리, 자본확충에 대한 부담이 늘어나게 된다. 이에 국내 보험사들은 수 년전부터 보장성보험의 비중을 늘리고 저축성보험의 비중을 줄이는 등 대비에 나섰으나 코로나19 확산의 영향으로 최근에는 오히려 저축성보험의 신규 계약이 크게 늘어났다.

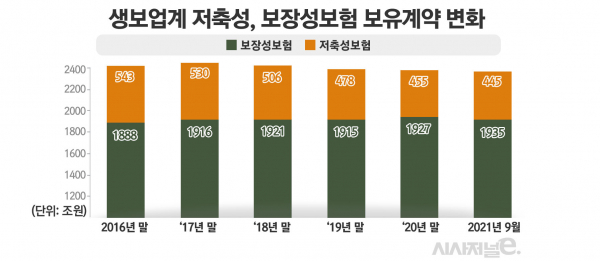

지난 2016년말 생보업계의 보장성보험 보유계약 규모는 1888조원이었으나 올해 9월말 기준 1935조원으로 2.49% 늘어났다. 같은 기간 저축성보험 보유계약은 543조원에서 445조원으로 18.05% 줄어들었다.

반면 지난 1년간의 신계약만을 따졌을때는 보장성보험이 지난해 9월(누적 기준) 204조원에서 올해 9월 183조원으로 10.29% 줄어들었으며 저축성보험이 25조원에서 31조원으로 24% 늘어났다.

한 생보업계 관계자는 “코로나19 등으로 설계사들의 대면영업이 어려워지자 상대적으로 저축성보험을 주로 판매하는 방카슈랑스 판매 채널이 강화됐고 그 영향으로 신규 판매가 늘어난 것으로 보인다”며 “M&A 등으로 저축성보험 판매 확대를 통한 외형확장이 필요한 보험사들도 있었다”고 설명했다.