하나·DGB생명, IBK연금보험 금융지주·은행으로부터 자금 '수혈'

보험사 IFRS17 대응 위해 잇단 자본확충···이자비용 증가 '고민'

은행 계열 보험사 비용부담 덜어···'든든한 지원군' 덕에 성장성 커

[시사저널e=유길연 기자] 금융지주 및 은행에 속한 보험사들이 잇달아 모기업으로부터 투자금을 받았다. 최근 보험사들은 새 회계기준 도입에 대응하기 위해 큰 비용을 지불하면서 자본확충을 하고 있지만 이 보험사들은 모기업 덕분에 비용 부담을 줄였다. 금융권에선 최근 실적이 급증한 금융지주 및 은행을 지원군으로 두고 있는 만큼 이 기업들의 향후 성장성이 크다는 평가가 나온다.

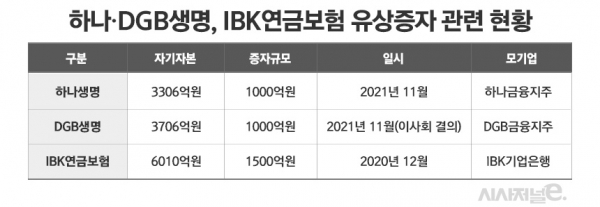

30일 금융권에 따르면 하나생명은 최근 1000억원 규모의 유상증자를 시행했다. 하나생명은 하나금융지주의 100% 자회사라 신주는 전부 지주로 배정됐다. 하나금융지주가 하나생명에 1000억원의 자금을 투입한 셈이다.

하나생명의 올해 6월 말 기준 자기자본이 3306억원인 것을 고려하면 큰 규모의 증자라는 평가다. 하나생명은 지난 2012년, 2014년, 2018년 세 차례에 걸쳐 총 1000억원의 자금을 받은 바 있다. 3년 동안의 투자금에 해당하는 액수를 올해 증자로 받은 셈이다.

DGB생명도 최근 지주로부터 1000억원 규모의 투자금을 받았다. IBK기업은행의 자회사인 IBK연금보험은 작년 말 증자로 1000억원의 자금을 받은 것을 바탕으로 종합생보사로 도약할 준비를 하고 있다. 하나·DGB생명, IBK연금보험은 생보사 가운데 규모가 작은 축에 속한다. DGB생명과 IBK연금보험의 자기자본규모는 각각 3700억원, 6010억원 수준이다.

최근 보험사들의 가장 큰 관심사는 새 국제회계기준(IFRS17) 도입이다. IFRS17 도입으로 자본건전성을 측정하는 지급여력비율이 크게 하락할 우려가 있기 때문이다. 오는 2023년에 적용되는 IFRS17의 핵심은 원가로 측정되던 부채를 시가로 평가하는 것이다. 그 결과 보험사들의 부채가 크게 증가해 자본 감소로 이어질 것으로 예상된다.

충분히 자본을 확보하지 못해 IFRS17 대응에 실패한 보험사는 경영 전반이 어려워질 수도 있다는 지적이 나온다. 이에 보험사들은 최근 적극적으로 자본 확충에 나서고 있다. 올해 2분기 동안에만 총 2조4000억원의 자본을 늘렸다.

그런데 자본확충 규모가 늘수록 보험사의 비용 부담도 커지는 점이 문제다. 보험사들은 대부분 자본성 증권(신종자본증권, 후순위채권)을 발행해 자본을 확보한다. 하지만 자본성 증권 발행 규모가 늘면 이자비용도 커진다. 특히 올해 들어 시장금리가 상승하고 있어 이자비용은 더 크게 늘어날 것으로 전망된다. 이자 부담을 피하기 위해선 유상증자를 실시하는 것도 방법이다. 그러나 유상증자도 상장된 기업의 경우엔 주가 하락을 불러와 쉽게 선택할 수 없다.

금융지주, 은행을 모기업으로 두고 있는 보험사들은 자본확충에 따른 비용 부담에서 벗어나 있다는 평가다. 하나·DGB생명, IBK연금보험 모두 금융지주 혹은 은행의 100% 자회사이기 때문에 증자를 해도 주가하락 걱정을 하지 않아도 된다. 그 덕에 신종자본증권, 후순위채 발행으로 인한 이자비용 부담을 그만큼 줄일 수 있다.

이에 은행 계열 생보사들은 IFRS17 도입 후 비슷한 규모의 소형 생보사들보다 성장 가능성이 높다는 평가가 나온다. 하나·DGB생명, IBK연금보험은 향후 모기업으로부터 추가로 자금을 수혈받아 성장 속도를 더 높일 수도 있다. 금융지주와 은행이 역대급 실적을 기록하고 있는 만큼 든든한 지원군의 역할을 할 가능성이 크다.

하나·DGB생명, IBK연금보험은 자본을 크게 늘린 만큼 적극적인 영업에 나설 것으로 전망된다. 하나생명은 최근 점유율이 늘고 있는 보장성보험과 변액보험 판매 증가에 집중할 것으로 예상된다. DGB생명도 변액보험 성장에 더욱 고삐를 쥘 것으로 보인다. IBK연금보험은 종합생보사로 전환되면 상품군이 더욱 다양해져 성장 속도가 더욱 가팔라질 것으로 전망된다.

한 보험업계 관계자는 “최근 금융지주와 은행의 자금력이 막강해지고 있는 만큼 이에 속한 보험사들은 회계기준 변경 등 급격한 환경 변화를 뚫고 나가기 유리한 측면이 있다”라고 말했다.