한국해양진흥공사도 6000억 주식전환 결정

잔여 2.7조원 CB·BW 전량 주식전환 가능성↑···소액주주 반발 불가피

[시사저널e=이승용 기자] 한국해양진흥공사가 HMM이 조기상환을 요청한 영구전환사채(CB) 물량에 대해 주식전환을 선택하면서 HMM이 산업은행과 한국해양진흥공사를 대상으로 발행한 신종자본증권(CB, BW) 전량이 향후 주식으로 전환될 것이라는 관측이 힘을 얻고 있다.

HMM이 과거 기업회생 과정에서 막대한 규모로 신종자본증권을 발행했기에 소액주주들은 주식전환에 따른 지분가치 희석과 오버행(잠재적 매물) 이슈에 따른 주가 하락을 감수해야 하는 상황으로 몰리고 있다.

HMM으로서는 주주들을 달래기 위해 배당 등을 추진하고 있지만 현실적으로 쉽지 않거나 영향이 미미할 것이라는 분석도 나온다.

◇ HMM 신종자본증권, 전량 주식전환 유력

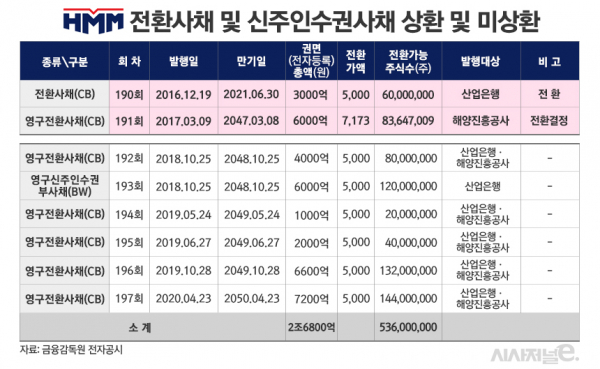

27일 금융투자업계에 따르면 한국해양진흥공사가 HMM이 발행한 제191회 영구전환사채에 대해 전날 주식전환청구권을 행사한 것을 놓고 HMM이 그동안 발행했던 전환사채 및 신주인수권부사채(BW) 등 신종자본증권이 향후 전량 주식으로 전환될 것으로 봐야 한다는 분석이 나오고 있다.

엄경아 신영증권 연구원은 이날 “한국해양진흥공사는 공사이고 채권자의 권리는 높음을 확인했다”며 “이번 주식전환 결정으로 HMM이 발행한 191~197회차 CB 및 BW에 대해 전수 주식전환을 고려하는 것이 합리적일 듯하다”고 평가했다.

앞서 HMM은 지난 22일 한국해양진흥공사를 대상으로 2017년 3월 9일 발행한 6000억원어치의 제191회 영구전환사채에 대해 조기상환을 요청했다.

산업은행이 올해 6월 만기를 앞둔 3000억원 규모의 전환사채를 전량 주식으로 전환한 이후 주가가 곤두박질하면서 소액주주들이 집단행동을 보이자 HMM이 주주가치 제고 차원에서 제191회 영구전환사채의 주식전환을 막겠다고 나선 것이다.

하지만 한국해양진흥공사는 6000억원을 받는 대신 주식전환을 선택했다. 제191회 영구전환사채 전환가격이 7173원이기에 단순계산만 하더라도 주당 2만원가량의 시세차익을 낼 수 있기 때문이다.

과거 HMM이 발행했던 191~197회차 CB 및 BW에는 HMM이 조기상환을 요청하더라도 상환일 이전에 산업은행이나 한국해양진흥공사가 상환 대신 주식전환을 선택할 수 있는 권리가 부여됐다. HMM이 현금으로 빚을 갚으려고 해도 산업은행이나 한국해양진흥공사가 이를 거부하고 주식전환을 선택할 수 있는 구조다.

HMM이 발행했던 192~197회차 신종자본증권의 규모는 총 2조6800억원이고 만기는 30년이다. 하지만 발행 6년차부터는 스텝업 조항에 따라 이자율이 연 3%에서 6%로 오르고 7년차부터는 매년 0.25%P씩 가산되어 최대 10%까지 오를 수 있다.

결국 HMM은 아직 상환되지 않은 192~197회차 CB 및 BW의 이자율이 급격히 늘어나기 시작하는 2022년부터 조기상환을 요청할 가능성이 높다. HMM 주가가 전환가액보다 높다면 산업은행과 한국해양진흥공사는 상환 대신 주식전환을 선택할 가능성이 매우 높다. 결국 HMM의 미상환 신종자본증권 조기상환요청 시점과 총액은 2023년 1조원, 2024년 9600억원, 2025년 7200억원인 셈이다.

◇ 소액주주 거센 반발···HMM, 대안있나

전환사채나 신주인수권부사채 등 신종자본증권이 주식으로 전환되면 신주발행에 따라 기존주주들은 지분가치가 희석된다.

한국해양진흥공사는 전날 주식전환 결정을 통해 HMM 지분율을 3.44%에서 19.96%로 늘렸고 2대 주주에 올랐다. 반면 산업은행의 지분율은 24.96%에서 20.7%로, 신용보증기금 지분율은 6.05%에서 5.0%로 하락했다.

소액주주들은 지분가치 희석에 따른 주가 하락에 분통을 터트리고 있다. 이날 HMM 주가는 전날보다 8.5% 급락한 2만6900원에 장을 마감했다.

향후 남아있는 192~197회차 CB 및 BW의 전환가액이 5000원이라 향후 HMM 주가가 5000원보다 낮아진다면 주식전환 대신 채무상환이 유력하다. 하지만 이는 HMM 주가가 현재의 5분의 1 이하로 떨어져야 가능한 시나리오다.

HMM 주가가 전환가액보다 높은 상황이라면 HMM 소액주주들이 주식전환을 막기는 사실상 어렵다. 산업은행이나 한국해양진흥공사가 신종자본증권의 주식전환을 포기한다면 CEO가 배임죄로 처벌될 가능성이 높기 때문이다. 이동걸 산업은행 회장은 6월 기자간담회에서 "전환사채를 주식으로 전환하면 당연히 이익이고 이익 기회를 포기하면 배임이라 전환을 선택 안 할 수가 없다”고 말했다.

192~197회차 CB 및 BW가 전량 주식으로 전환된다면 발행되는 신주는 5억3600만주에 이른다. 현재 HMM 전체 발행주식 4억8903만9496주보다 많다. 신종자본증권이 전량 주식을 전환된다면 HMM 전체 발행주식 수는 10억2503만9496주로 늘어나고 산업은행과 한국해양진흥공사는 각각 지분율 41.87%, 29.81%를 보유한 1, 2대 주주가 된다. 반면 다른 주주들의 지분율은 절반 이하로 급감한다.

엄경아 연구원은 운임비 하락 가능성을 이유로 25일 HMM의 목표주가를 3만8000원에서 3만1000원으로 하향조정했는데 한국해양진흥공사의 주식전환 결정에 28일 목표주가를 2만7000원으로 추가 하향조정했다.

산업은행이 HMM 보유지분의 일부를 지속적으로 매각할 것이라는 전망은 HMM 주가를 더욱 끌어내리는 요소가 되고 있다.

이동걸 회장은 6월 기자간담회에서 당장 HMM 지분을 매각하지는 않지만 보유지분을 조금씩 줄여나가는 과정이 필요하다고 밝혔다. 이후 HMM 주가는 오버행 이슈에 시달리면서 하락세를 타고 있다.

HMM은 소액주주들의 반발을 의식한 듯 배당을 모색하고 있다. 배재훈 HMM 대표는 13일 HMM 홈페이지에 올린 주주들을 향한 글에서 현재는 상법상 배당 가능이익이 없어 배당이 불가능하지만 결손금이 지속해서 감소하고 있기에 이익이 발생하는 시점에 적극적으로 주주환원정책을 시행하겠다"고 밝혔다.

올해 상반기말 기준 HMM 누적결손금은 4조1391억원에 달한다. HMM은 올해 상반기에 매출 5조3347억원, 영업이익 2조4082억원을 냈다. HMM 관계자는 “연말 실적까지 나와봐야 배당가능여부가 결정될 것”이라고 말했다.