상반기 희망퇴직으로 실적 감소···3분기엔 반등 성공

증시 호황으로 대규모 펀드 청산 배당이익 거둬

금리상승으로 호실적 이어가나···방역완화는 부담

[시사저널e=유길연 기자] 올해 2분기 일회성 비용으로 어려움을 겪은 KB손해보험이 3분기에는 대규모 일회성 이익을 거두면서 실적 반등을 이뤄냈다. 올해 기준금리가 인상된 만큼 올해 남은 기간 실적도 좋을 것이란 전망이 나온다. 반면 코로나 방역수준 완화로 손해율이 오를 가능성이 큰 점은 부담이라는 지적도 제기된다.

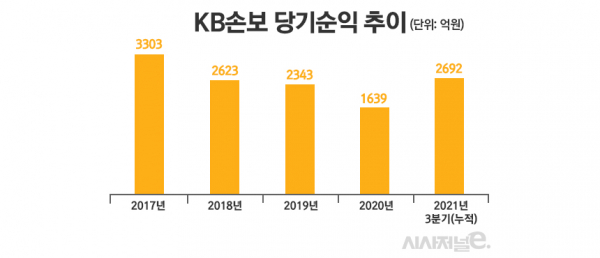

22일 금융권에 따르면 KB손보의 올 3분기 누적 당기순이익은 2692억원으로 지난해 같은 기간과 비교해 44.3% 급증했다. 작년 당기순익(1639억원)도 크게 넘어섰다. 이에 올해 4년 만에 실적 증대를 기록할 가능성이 커졌다. KB손보는 지난 2017년 KB금융지주의 완전자회사로 편입된 이후 줄곧 실적 감소로 어려움을 겪었다.

호실적을 거둘 수 있었던 원인 중 하나는 3분기 투자영업이익이 크게 늘었기 때문이다. 3분기 KB손보의 투자영업이익은 2722억원으로 직전 분기 대비 21% 증가했다. 덕분에 상반기까지만 해도 누적 기준 투자영업이익이 작년 동기 대비 적었지만 3분기에는 약 10% 증가한 결과를 얻었다.

투자영업이익 증대는 증시 호황으로 인한 일회성 이익이 발생한 결과다. 투자했던 펀드에 대한 청산배당이익이 크게 늘었다는 것이 KB손보의 설명이다. KB손보의 투자자산 가운데 40%를 차지하는 채권에서는 큰 규모의 이익이 발생하지는 않았다. 최근 시장금리 인상은 신규 투자한 채권의 이자이익 증대로 이어지지만, 실제로 이익이 발생하기 까지는 시간이 필요한 상황이다. 대신에 3분기엔 주식과 펀드 배당이익이 평소보다 큰 규모로 발생했다.

조경희 KB손보 경영전략본부장은 “최근 시장 금리가 많이 올라 채권 처분이익을 낼 수 있는 상황은 아니었다”라며 “대부분의 이익은 올해 주식시장 호황으로 기업공개(IPO)가 활성화되면서 기존의 사모펀드(PEF)들의 청산으로 인한 대규모로 배당이익에서 나왔다”라고 말했다.

KB손보는 지난 2분기만 하더라도 일회성 비용으로 고생한 바 있다. 2분기에도 영업실적은 증가세였다. 보험영업손실 폭이 감소하고 투자영업이익은 증가했다. 하지만 상반기 대규모 희망퇴직을 실시하면서 210억원의 비용이 발생했다. 또 쿠팡 물류센터 화재에 대한 보상으로 100억원의 손실도 입었다. 두 일회성 요인을 제외하면 상반기 당기순익은 지난해 같은 기간보다 더 많았다.

KB손보가 올해 실적 반등을 이뤄내면 그간 그룹 내에서 제 역할을 못한다는 지적에 대한 부담도 덜어낼 수 있을 것으로 보인다. KB손보는 KB금융이 그간 인수합병(M&A) 흑역사를 끊어내고 첫 대형 딜을 성사시켜 그룹에 편입한 계열사다. 자산 규모도 그룹 내 2위다. 하지만 당기순익 순위는 자산규모가 더 적은 국민카드에도 밀렸다. 이에 지난 몇 년 간 지주에 배당금도 보내지 못했다. 올해 순익이 증가하면 다시 그룹 내 효자계열사로 자리잡을 수 있을 것으로 보인다.

최근 금리가 오르고 있는 점은 좋은 분위기를 이어갈 가능성을 높이는 대목이다. 한국은행은 다음달에 기준금리를 추가로 인상할 의지를 밝힌 바 있다. 기준금리 인상으로 시장금리가 계속 상승하면 투자운용수익률 개선 폭도 더 커질 것으로 전망된다.

다만 ‘위드(with) 코로나’로 방역체계가 전환돼 자동차·건강보험 손해율이 계속 오를 가능성이 있는 점은 부담이다. 지난해 코로나 사태로 교통량과 의료 이용량이 크게 줄면서 관련 보험 손해율도 덩달아 크게 하락했다. 덕분에 지난해 대부분의 손보사들은 호실적을 거뒀다.

하지만 올해 들어 교통량과 의료 이용량이 코로나 이전 수준으로 증가하면서 손해율 상승에 대한 우려가 커졌다. 여기에 방역 당국의 대응체계도 단계적 일상회복에 초점이 맞춰지면 손해율은 더욱 상승할 가능성이 크다. KB손보의 자동차 손해율도 올해 3분기 다시 올랐다.

김세중 보험연구원 연구위원은 “손해보험 수익성 개선은 교통량 및 의료이용 감소로 인한 손해율 하락에 따른 보험영업수익 증대가 원인 중 하나로 분석된다”라며 “코로나19 확산 추이는 예측이 어려운 상황이나 코로나19의 반사효과로 나타난 수익성 개선은 지속성을 기대하기 어렵다”라고 말했다.