'교보생명-어피니티' 3차 공판 열려···"옵션 가격 고평가돼"

어피너티·안진 공모 혐의도 지적···"커버레터도 어피니티가 쓴 듯"

[시사저널e=유길연 기자] 풋옵션 행사가 산출을 둘러싸고 교보생명과 어피니티 컨소시엄 사이의 법정 공방이 가열되는 양상이다. 3차 공판에서도 증인으로 출석한 박진호 교보생명 부사장은 이번엔 어피니티와 안진 회계법인이 산정한 풋옵션(주식을 팔 수 있는 권리) 가격은 잘못된 평가 방식으로 이뤄졌다고 주장했다.

1일 서울중앙지방법원에서 교보생명 가치평가 허위보고 혐의를 받고 있는 어피니티 관계자 2인과 안진회계법인 소속 회계사 3인에 대한 3차 공판기일이 진행됐다. 이날 박 부사장은 2차 공판에 이어 증인으로 참석해 신문에 나섰다.

박 부사장은 이날 어피니티 컨소시엄 측의 풋옵션 가격을 산정하는데 있어 부적절한 방식을 적용해 옵션 가격이 높게 책정됐다고 강조했다.

우선 박 부사장은 어피니티 측은 가치평가에 있어 활용한 삼성·한화생명 등 상장된 생명보험사의 주가 선택 시점이 잘못됐다고 꼬집었다. 교보생명은 상장된 기업이 아니기 때문에 기업 가치를 평가하기 위해선 삼성·한화생명 등 상장된 생보사들의 주가를 근거로 삼는 방법을 활용한다.

그런데 박 부사장에 따르면 어피니티 측은 풋옵션 행사 직전일인 지난 2018년 10월 22일 주가가 아닌, 2017년 7월 1일부터 이듬해 6월 30일까지 1년 간 평균 주가로 교보생명 가치를 평가했다. 2018년 하반기에는 생보사들 주가가 크게 하락하고 있는 상황이었기 때문에 2018년 10월 22일 주가와 어피니티 측이 활용한 1년 평균치와는 큰 차이가 발생한다는 설명이다.

박 부사장은 주가 시점 선택의 차이로 어피니티 측이 보유한 총 지분의 가치가 3000억원 가량 더 크게 산정됐다고 주장했다. 박 부사장은 “풋옵션 가격의 평가는 행사일 직전의 주가로 하는 것이라고 국제상사중재위원회(ICC) 산하 중재판정부의 판정문에도 명시돼 있다”라며 “1년 간 주가 평균값으로 풋옵션 가치를 정한다는 것은 시장에서 주식 거래를 현재 주가가 아닌 1년 전 가격으로 하자는 것과 같은 격”이라고 말했다.

또 박 부사장은 어피니티 측이 풋옵션 가격을 산정하는데 있어 오렌지라이프의 인수합병(M&A) 거래가를 활용한 것도 잘못된 것이라 지적했다. 지난 2018년 신한금융지주가 오렌지라이프를 인수하는데 지불한 가격은 경영권 프리미엄이 포함됐기 때문에 오렌지라이프 주가보다 높았다.

어피니티가 오렌지라이프의 주가가 아닌 M&A 거래가를 활용했기 때문에 풋옵션 가격도 더 높게 나왔다는 설명이다. 박 부사장은 “ICC 중재판정부도 경영권은 공정시장가치가 될 수 없다고 판결했다”고 말했다.

이와 함께 박 부사장은 2차 공판에 이어 이날도 어피니티와 안진 회계법인의 풋옵션 산정의 공모 관계 의혹을 제기했다.

박 부사장은 “제가 개인적으로 놀라운 것은 가치평가 보고서 자체는 회사 이름으로 나가지만 보고서 앞에 개재되는 ‘커버 레터’는 가치평가자 이름으로 나간다”라며 “그런데 어피니티와 안진과 주고받은 메일을 볼 때 커버 레터 조차도 가치 평가를 담당한 회계사가 아니라 고객사인 어피니티가 쓴 것으로 보인다”라고 말했다.

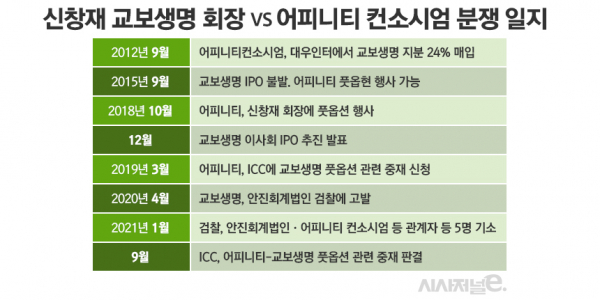

교보생명과 어피니티 컨소시엄(어피니티에쿼티 파트너스, IMM PE, 베어링 PE, 싱가포르투자청)은 풋옵션 행사를 두고 법적 분쟁을 벌이고 있다. 어피니티 측이 지난 2012년에 사들인 교보생명 주식 24%에 대한 풋옵션을 주당 40만9000원에 행사하려고 하자 신창재 교보생명 회장은 터무니 없이 높은 가격이라며 이를 거부했기 때문이다.