생보업계, 비대면 영업 비중 0.9% 불과···전년 동기 대비 0.2%p↓

손보업계는 14.6%로 0.7%p 늘어

“생명보험 상품, 구조 특성상 대면 영업 필수적···비대면 모집 어려워”

[시사저널e=김희진 기자] 신종 코로나바이러스 감염증(코로나19) 확산 이후 전 금융권에 비대면 금융이 대세로 자리 잡고 있다. 이에 손해보험업계 역시 다이렉트 상품 등 비대면 영업을 확대하거나 대면 채널이 없는 디지털 손해보험사가 출범하는 등 비대면 채널에 주력하는 모습이지만 생명보험사들은 오히려 대면 영업 비중이 늘어나면서 그 배경에 관심이 쏠린다.

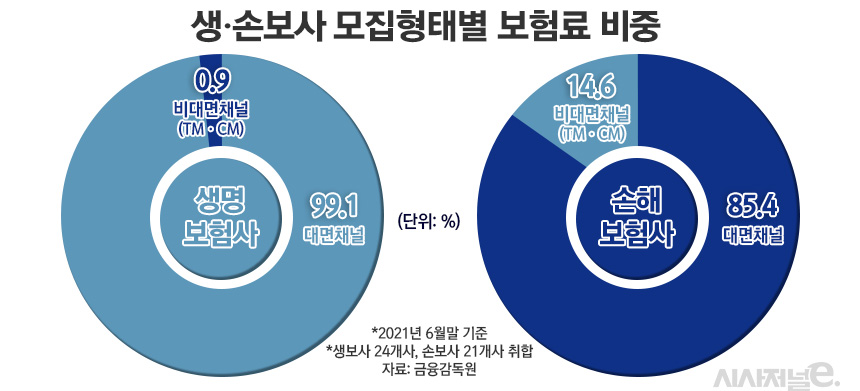

30일 금융권에 따르면 올 상반기 생명보험사 24곳의 초회보험료는 7조7815억원으로 전년 동기(5조9421억원) 대비 31.0% 증가했다. 이 중 사이버마케팅(CM)과 텔레마케팅(TM) 등 비대면 채널에서 벌어들인 보험료는 736억원으로 전체 초회보험료의 0.9%에 불과한 것으로 나타났다. 이는 전년 동기(1.1%)보다 0.2%포인트 감소한 수치다.

반면 설계사를 통한 대면 영업 방식으로 벌어들인 보험료는 7조7079억원으로 전체 초회보험료의 99.1%를 차지했다. 지난해 상반기의 경우 98.9% 수준이었던 것과 비교하면 코로나19가 장기화되는 추세에도 대면 영업 채널 비중이 오히려 늘어난 셈이다.

손보업계는 비대면 채널에서 발생한 보험료 비중이 늘어난 한편 대면 영업 비중은 축소되면서 생보사와 상반된 양상을 나타냈다. 지난 6월 말 기준 21개 손해보험사의 초회보험료는 49조5113억원으로 이 중 대면 모집을 통해 발생한 보험료는 85.4%(42조2634억원) 비중이었다. 지난해 같은 기간 대면 채널에서 발생한 보험료 비중이 86.1%였다는 점을 감안하면 1년 새 대면 채널의 비중이 0.7%포인트 줄었다.

대면 모집 비중이 줄어든 자리는 자연스럽게 비대면 채널이 차지했다. 6월 말 기준 비대면 채널에서 벌어들인 보험료는 7조2479억원이며 전체 보험료에서 차지하는 비중은 전년 동기 13.9%에서 1년 만에 14.6%로 확대됐다.

손보사를 비롯한 대부분의 금융권이 비대면 금융 활성화에 주력하고 있음에도 생보업계는 오히려 대면 영업 비중이 늘어나는 등 다소 다른 행보를 나타내는 배경에는 생보사에서 취급하는 상품의 구조적 특성이 작용한 것으로 분석된다.

손해보험사의 경우 비대면 채널을 통해 모집하는 상품의 상당 부분이 자동차보험에 해당한다. 자동차보험은 의무 보험인 데다가 보험료 견적을 낼 때 고려되는 조건이 운전자의 나이, 운전 경력, 무사고 경력 등으로 단순하기 때문에 온라인 가입 비중이 높다. 반면 생명보험사에서 주로 취급하는 상품은 종신보험, 건강보험 등의 장기계약 상품으로 손보사에서 판매하는 자동차보험, 미니보험 등에 비해 상품 구조가 훨씬 복잡하기 때문에 설계사를 통한 대면 영업이 불가피하다는 것이 업계 관계자들의 설명이다.

생보업계 관계자는 “생명보험사는 대부분 종신보험이나 건강보험 등의 상품을 주로 취급하는데 이런 상품들은 구조가 복잡하고 가입자마다 고려해야할 사항이 천차만별이기 때문에 설계사 설명 없이 가입자가 직접 비대면 채널로 가입하기에는 어려움이 있다”며 “ 때문에 생명보험 상품들은 다이렉트 채널로 가입하는 경우가 거의 없으며 빅테크 기업의 보험업 진출이 손보업계에 한정된 것도 이같은 이유 때문”이라고 설명했다.