비대면 IRP 가입자 대상 수수료 폐지···퇴직연금 주도권 잡기 '총력'

증권사, 높은 수익률·수수료 면제로 은행 위협···나머지 은행도 면제할까

[시사저널e=유길연 기자] 우리은행이 시중은행 가운데 최초로 비대면 개인형 개인퇴직연금(IRP) 수수료를 면제하면서 금융사 간 퇴직연금 전쟁이 더욱 치열해졌다. 최근 대형 증권사들은 높은 수익률과 함께 개인형IRP 수수료를 폐지하면서 시중은행의 '아성'을 위협하고 있다. 금융권에서는 우리은행이 스타트를 끊은 만큼 나머지 시중은행도 수수료 폐지에 나설지 관심이 쏠린다.

우리은행은 다음달 1일부터 인터넷뱅킹과 우리WON뱅킹으로 개인형IRP에 가입한 모든 고객에게 운용·자산관리수수료를 전액면제한다고 30일 밝혔다. 이달까지 우리은행의 비대면 IRP의 운용수수료는 퇴직금과 개인부담금을 합해 0.17%가 적용됐다. 자산관리수수료는 평가금액에 따라 0.36~0.4%였다. 최대 0.57%에 달하던 수수료율을 면제받는 셈이다.

시중은행 가운데 비대면 IRP 가입자에게 수수료를 면제해준 경우는 우리은행이 처음이다. 은행권에서는 퇴직연금 규모가 작은 지방은행이 비대면 IRP수수료를 면제해주는 사례가 있을 뿐이었다. 시중은행은 수수료율을 낮추거나 경품 제공 등의 방식을 활용했다.

우리은행 관계자는 “장기고객을 확보하자는 취지에서 이번 비대면 IRP 수수료 면제를 결정했다”라며 “앞으로도 고객의 소중한 연금 자산관리를 위해 보다 좋은 상품과 서비스를 지속적으로 제공해 나갈 것”이라고 말했다.

우리은행이 일부 수수료수익을 포기하면서까지 IRP 고객 유치에 나서는 이유는 최근 퇴직연금 경쟁이 금융권 전체의 싸움으로 번지고 있기 때문으로 풀이된다. 한국사회가 고령사회로 진입하면서 퇴직연금은 금융사의 미래 먹거리로 꼽힌다. 그간 시중은행은 폭넓은 고객 망과 ‘안정성’ 이미지를 바탕으로 전체 금융권 퇴직연금 적립금 가운데 절반 이상을 차지했다.

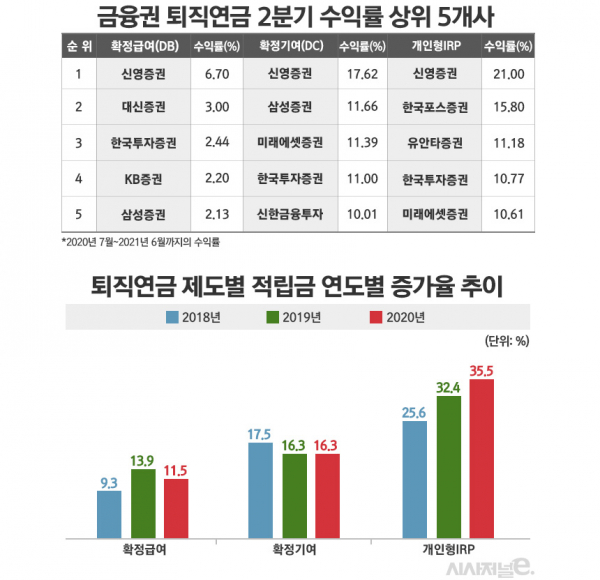

하지만 최근 대형 증권사들이 높은 수익률을 바탕으로 시중은행에 도전장을 내밀고 있다. 작년부터 주식시장이 호황을 기록하면서 원리금비보장형 상품 비중이 높은 증권사의 퇴직연금 수익률은 급등했다. 이에 작년에 이어 올해도 퇴직연금 수익률은 IRP를 포함해 모든 제도에서 수익률 상위권은 모두 증권사가 차지했다. 증권사들은 여세를 몰아 비대면 IRP 가입자 수수료면제 카드도 꺼내들었다. 올해 4월 삼성증권과 미래에셋증권은 잇달아 비대면 IRP 수수료를 받지 않기로 했다.

이에 더 높은 수익률을 원하는 고객들은 은행에서 증권사로 옮겨가고 있다. 미래에셋, NH, 한국투자, 삼성, 신한, 하나 등 6개 증권사에 따르면 지난해 은행·보험에서 증권사로 넘어온 IRP 적립금 규모는 5491억원으로 1년 전 대비 두 배 넘게 늘었다. 올해 1분기 동안 이동한 자금 규모도 3811억원에 달하는 것으로 전해진다.

특히 IRP는 퇴직연금 세 가지 제도(확정급여형, 확정기여형, IRP) 가운데 가장 빠르게 성장하고 있어 금융권 ‘퇴직연금 전쟁’의 핵심 부문으로 평가받는다. 금융감독원에 따르면 지난해 말 금융권 전체 IRP 적립금은 34조4000억원으로 1년 전과 비교해 35.4% 증가했다. IRP는 회사 단위로 가입하는 DB·DC형과 달리 개인이 직접 가입하는 제도다. 가입자가 직접 퇴직금을 운영하기 때문에 운용 결과에 따라 높은 수익률을 얻을 수 있어 인기가 높다. 또 절세 효과가 있는 점도 가입자 급증의 주요 요인이 되고 있다.

우리은행은 수수료면제를 통해 가장 경쟁이 치열한 IRP시장에서 주도권을 잡으려는 전략인 것으로 분석된다. 수수료를 면제하면 고객에게 돌아오는 금액이 늘어나 결과적으로 수익률이 올라가는 효과가 있다. 고객을 늘리는데 있어 '특효약'이 될 가능성이 크다.

은행 입장에서 일부 수수료수익 얻지 못해도 가입자를 늘리면 이익이다. 은행은 퇴직연금에 가입한 고객을 상대로 다른 금융상품 가입을 유도할 수 있다. 또 비대면 가입자를 늘리면 은행의 모바일 앱 사용자수 증가로 플랫폼 경쟁력 강화로 이어지는 효과도 있다.

우리은행의 출발로 시중은행이 잇달아 IRP 수수료를 면제하면 금융권 퇴직연금 경쟁은 더욱 격화될 것으로 보인다. 그간 시중은행들은 증권사의 과감한 도전에 직면하면서 수수료 면제를 검토했다. 하지만 적립금 규모가 큰 만큼 수수료이익도 상당해 면제를 쉽게 결정하지 못했다. 그러나 우리은행이 나서면서 나머지 시중은행도 가만히 있을 수 없는 상황이 됐다.

한 시중은행 관계자는 “증권사의 비대면 IRP 수수료 면제로 인해 시중은행들도 고민이 많았다”라며 “우리은행이 공격적으로 나선 만큼 나머지 시중은행들도 대응 방안을 검토할 수 밖에 없다”라고 말했다.