반도체·모바일, 전 분기 대비 실적 개선 전망

가전은 보복소비 감소로 실적 둔화할 듯

[시사저널e=이호길 기자] 삼성전자가 3분기에 70조원 이상의 매출을 올려 창사 이래 가장 높은 분기 실적을 기록할 전망이다. 반도체 사업(DS) 부문과 모바일(IM) 부문이 호실적 주역이 될 것으로 예상된다. 소비자가전(CE) 부문 영업이익은 전 분기 대비 소폭 감소할 것으로 보인다.

25일 금융정보업체 에프앤가이드에 따르면 삼성전자의 3분기 매출 컨센서스(시장 평균 전망치)는 73조1298억원이다. 분기 사상 최대치였던 지난해 3분기 매출(66조9600억원)을 훌쩍 뛰어넘는 수치다. 시장 예측이 들어맞는다면 사상 처음으로 분기 매출 70조원을 돌파하게 된다.

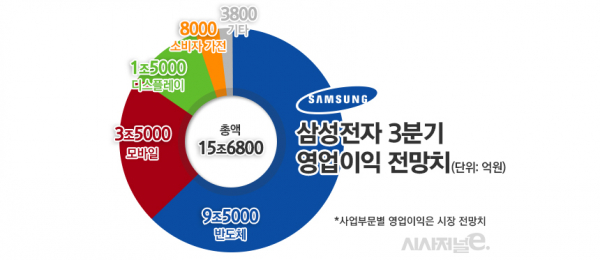

영업이익 컨센서스는 15조6825억원으로 2018년 3분기(17조5700억원)에 이어 두 번째로 높다. 2018년 3분기는 반도체 슈퍼사이클 시기로 D램이 강세를 보이면서 수익성 개선을 이끌었다.

반도체는 3분기에도 효자 노릇을 할 것으로 관측된다. 증권업계 DS 부문 영업이익 전망치는 9조5000억원으로 전 분기(6조9300억원) 대비 2조5700억원 증가할 전망이다. 메모리와 시스템반도체 모두 호조를 보일 것으로 예상된다.

메모리반도체의 경우 수요가 견조하고 D램 15나노미터(nm)와 낸드플래시 128단에서 원가가 절감돼 수익성이 높아졌다는 평가가 나온다. 또 파운드리는 5nm 수율이 개선됐고 TSMC에 이어 가격 인상을 단행해 시스템반도체도 상반기 대비 실적 상승이 예상된다.

스마트폰은 지난달 출시돼 돌풍을 일으키고 있는 폴더블폰, ‘갤럭시Z 폴드3’와 ‘갤럭시Z 플립3’ 흥행 효과를 톡톡히 누릴 것으로 보인다. 폴더블폰은 수요가 공급을 초과하면서 국내뿐만 아니라 미국, 중국, 인도 등에서 높은 인기를 끌고 있다.

이에 따라 IM 부문 영업이익은 3조5000억원으로 전 분기(3조2400억원)보다 2600억원 증가할 전망이다. 베트남 생산 공장은 신종 코로나바이러스 감염증(코로나19) 확산세로 조업에 차질을 빚었으나, 폴더블폰 흥행이 이를 만회할 것으로 보인다.

또 3분기 들어 달러 강세인 환율도 삼성전자 실적에 호재로 작용할 것으로 분석된다. 유진투자증권에 따르면 3분기 평균 원달러 환율은 1157원으로 2분기 대비 36원가량 높다. 부품 사업부 중심으로 긍정적인 영향이 예상된다.

다만 TV와 생활가전 등 CE 부문 영업이익 전망치는 8000억원 수준으로 전 분기(1조600억원)보다 줄어들 예정이다. 가전 시장은 지난해부터 코로나19로 인한 보복소비 특수를 누렸지만, 백신 접종이 확대되면서 성장세가 감소할 것이란 전망이 나온다. 또 올해 상반기까지 가전 실적이 좋았던 만큼 역기저 부담이 작용할 가능성도 제기된다.

물동량이 증가하는 가운데 상반기부터 지속되고 있는 해운 운임 상승으로 원가 상승이 예상되는 점도 실적에 부담을 주는 요인이다. 이승우 유진투자증권 리서치센터장은 최근 보고서를 통해 “TV 판매량 부진과 생활가전의 원재료비 및 물류비 부담 증가로 CE 부문의 실적 둔화가 불가피하다”고 밝혔다.