극심한 부진 속 오름세 전환···정부 플랫폼 규제로 향후 전망 불투명

플랫폼 경쟁력 보여줘야···수수료이익 증대, 비대면 주담대 흥행이 관건

[시사저널e=유길연 기자] 카카오뱅크 주가가 최근 극심한 부진을 딛고 상승 전환했다. 이달 들어 카카오뱅크의 주가는 정부가 빅테크(대형 정보기술 기업)의 플랫폼을 규제하려고 나선 영향으로 크게 하락했다. 카카오뱅크가 향후 주가 상승세를 이어가기 위해선 플랫폼 수수료수익 증대와 비대면 주택담보대출 등 핵심 사업 성공을 통해 ‘플랫폼 경쟁력’의 건재함을 증명해야 한다는 지적이 나온다.

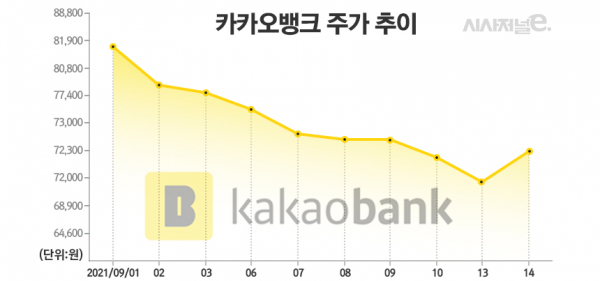

14일 금융권에 따르면 카카오뱅크의 이날 주가는 6만9700원으로 전일 대비 7.89% 올랐다. 그간 8거래일간 연속 하락하는 등 내림세 끝에 가까스로 반등했다. 카카오뱅크의 주가는 최근 상장 후 가장 큰 낙폭을 기록했다. 8거래일 연속 하락한 기간에 하락률은 27%였다. 4대 금융지주(KB·신한·하나·우리)는 같은 기간 2.4~2.7% 내리는데 그쳤다.

하락세 기간에는 기관투자자들의 매도세가 두드러졌다. 2일부터 13일까지 기관투자자들은 7768억원의 순매도를 기록했다. 국내 주식 가운데 기관 순매도 1위에 해당한다. 지난 1일 우정사업본부는 카카오뱅크의 지분율 2.9%에 해당하는 주식을 블록딜(시간 외 대량매매)로 처분한 영향이 컸다. 기관투자자들의 의무보유기간이 종료된 점도 주가 하락을 부추겼다. 다행히 반등에 성공한 14일에는 기관투자자들이 순매수를 기록해 반등할 수 있었다.

카카오뱅크가 주가 상승 전환에 성공했지만 아직 안심할 수 없다는 것이 금융권의 주된 시각이다. 정부가 카카오뱅크 등 빅테크 기업에 대한 규제에 돌입했기 때문이다. 금융당국은 카카오페이의 핵심 서비스인 펀드 판매와 보험 비교서비스에 제동을 걸었다. 금융위원회는 핀테크 업체가 소비자에게 금융상품을 소개하는 영업 행위는 '광고'가 아니라 '중개'로 봐야 한다는 유권해석을 내놓은 것이다. 그러자 카카오뱅크와 함께 모기업인 카카오의 주가도 일제히 급락했다.

카카오뱅크가 기업공개에서 ‘대박’을 낼 수 있었던 이유 중 하나는 시장에서 카카오뱅크를 ‘은행’이 아닌 ‘플랫폼’으로 봤기 때문이다. 그런데 금융당국이 카카오페이에 대한 규제로 금융플랫폼에 대한 감독을 강화하겠다는 신호를 보내자 카카오뱅크의 주가도 같이 하락한 것으로 풀이된다.

여기에 최근 당국이 은행권 전체에 강력한 가계대출 총량 규제를 가한 점도 투자자들의 심리를 위축시킨 것으로 보인다. 카카오뱅크는 가계대출 규모를 조절하기 위해 신용대출 한도를 고객 연봉 수준으로 하향조정했다. 또 올해 말까지 중·저신용자 대출 비중을 작년 말 대비 두 배로 늘려야 하는 것도 부담이다.

규제 변수가 카카오뱅크 주가에 계속 부정적인 영향을 준다면 금융 대장주 자리를 대형 금융지주에 다시 내줄 가능성도 배제할 수 없다. 서영수 키움증권 연구원은 "(금융당국의 유권 해석은) 소비자 편익 중심 정책의 최대 수혜자이었던 플랫폼 회사와 인터넷전문은행에 대한 규제가 강화되는 점을 시사한다는 측면에서는 의미하는 바가 크다"라며 "정부의 정책 기조가 소비자보호 중심으로 바뀐다면 기존 대형은행의 가치는 크게 올라갈 것이다"라고 말했다.

카카오뱅크가 규제 변수를 뚫고 주가 상승세를 이어가기 위해서는 플랫폼으로서 경쟁력을 입증하는 것이 최우선이라는 지적이 나온다. 이를 고려하면 카카오뱅크가 3분기에도 플랫폼 수수료수익 증가세 여부가 중요할 것으로 보인다. 카카오뱅크는 고객에게 증권사 계좌를 간편하게 개설해주거나 제2금융권 제휴사의 대출 상품을 연결해주는 플랫폼 서비스를 통해 수수료수익을 얻고 있다. 플랫폼 서비스가 흥행에 성공하면서 올해 상반기 카카오뱅크의 비이자이익의 비중도 25%를 차지했다.

곧 출시할 100% 비대면 주택담보대출의 성공도 주가 반등의 중요한 계기가 될 것으로 전망된다. 윤호영 카카오뱅크 대표는 지난달 상반기 실적발표회 자리에서 “올해 말이나 늦어도 내년 초까지 비대면 주택담보대출 상품을 출시하겠다”라고 밝힌 바 있다.

최근 시중은행들도 100% 비대면 주택담보대출 상품을 출시했지만 반응이 미지근하다. 거래 건수가 두 달간 수십건에 불과한 것으로 전해진다. 이러한 상황에서 카카오뱅크가 비대면 주담대 상품 흥행에 성공하면 ‘카카오뱅크는 은행과 다르다’라는 평가에 쐐기를 박을 수 있다. 더구나 주담대는 현재 비대면 대출거래의 대부분을 차지하고 있는 신용대출보다 시장규모가 훨씬 크다. 비대면 주담대 흥행은 은행 경쟁 판도를 바꿀 가능성도 있다.

카카오뱅크 관계자는 "주식계좌 개설 서비스나 연계대출 등 플랫폼 서비스는 최근 이용자가 계속 늘어나면서 3분기 실적도 증가할 것으로 본다"라며 "비대면 주담대 대출 상품도 차질없이 출시할 것"이라고 말했다.