저축은행권 중기대출 잔액 50조원 육박

가계대출 규제로 이자수익 감소 우려되자 중기대출 확대

“한계기업 부실 확대 가능성···중기대출 건전성 우려”

[시사저널e=김희진 기자] 금융당국이 대출 총량 규제 및 신용대출 한도 제한 등 가계대출 규제를 저축은행을 비롯한 제2금융권까지 확대하면서 저축은행들이 영업 전략 수정에 나섰다. 가계대출 확대에 제약이 걸리자 이를 상쇄하기 위해 중소기업 대출을 새로운 수익원으로 삼은 것이다.

다만 일각에서는 신종 코로나바이러스 감염증(코로나19) 여파로 중소기업의 부실 위험이 커지고 있는 상황에서 금융지원 조치가 종료될 경우 저축은행의 건전성 위험이 가중될 수 있다는 우려가 제기된다.

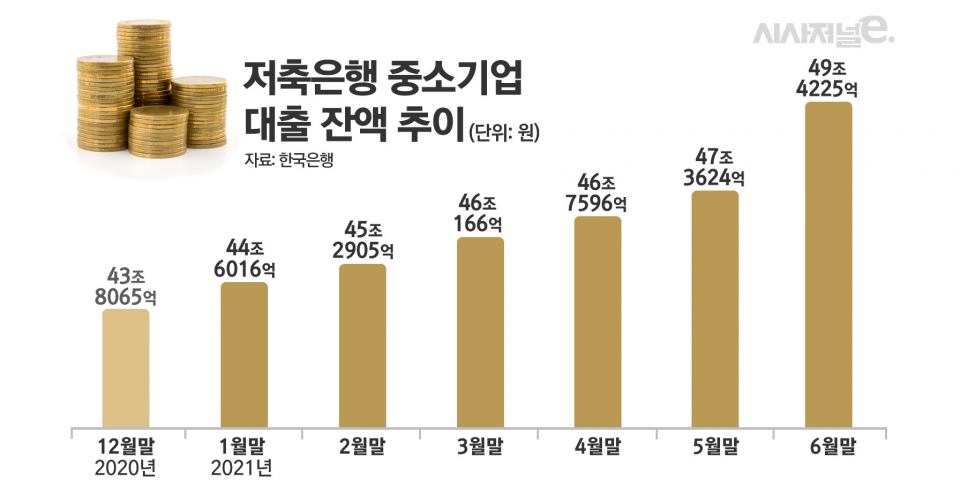

13일 한국은행 통계시스템에 따르면 국내 저축은행의 6월 말 중소기업 대출 잔액은 49조4225억원으로 집계됐다. 이는 지난해 말 43조8065억원에서 반년 만에 12.8%(5조6160억원) 늘어난 규모다. 전년 동기 증가폭이 2조3005억원이었던 점을 고려하면 올해 들어 증가세가 크게 가팔라졌다.

저축은행 업계가 이처럼 중소기업 대출 취급을 확대한 배경에는 금융당국의 전방위적 대출 규제 압박 영향이 컸다. 가계대출 증가세를 잡기 위해 금융당국이 은행의 대출을 옥죄자 억눌린 대출 수요가 저축은행으로 몰렸고 저축은행의 가계대출 잔액이 증가하는 ‘풍선효과’가 나타났다. 결국 저축은행에도 가계대출 관리 압박이 시작됐고 가계대출 확대가 어려워지자 중기대출이 돌파구로 떠오른 것이다.

한 저축은행 관계자는 “금융사별로 조금씩 상황에 차이가 있을 수 있으나 금융당국의 대출 규제로 저축은행 업계 전반적으로 가계대출 취급 확대가 어려워졌다”이라며 “가계대출을 더 늘릴 여력이 없는 저축은행들을 중심으로 중소기업 대출 취급이 늘었을 것”이라고 말했다.

실제로 금융당국에서 발표한 ‘2021년 8월중 가계대출 동향’에 따르면 올해 1~8월 간 저축은행의 가계대출은 5조8000억원 증가했다. 지난해 같은 기간 증가액(3조원)보다 2배가량 더 큰 증가폭이다.

이에 금융당국은 저축은행을 대상으로 대출 규제 고삐를 단단히 죄고 있다. 금융감독원이 지난달 저축은행에 가계부채 관련 통계를 제출하라고 요구한 것이 대표적 사례다. 아울러 분기 혹은 월별로 확인했던 가계대출 점검 주기도 일주일 단위로 촘촘하게 단축했다.

금융감독원은 가계대출 관련 통계 대출에 앞서 저축은행권에 올해 총 가계대출 증가율을 전년 대비 21.1% 이내로 관리할 것을 요구하는 가계대출 총량 규제를 내놓기도 했다. 최근에는 은행권에 이어 저축은행에도 신용대출 한도를 대출자의 연소득 이내로 운영해달라고 요청하는 등 연일 규제 압박이 거세지고 있다.

대출 성장이 실적 개선의 주요인이었던 저축은행 입장에서는 대출 확대에 제동이 걸리면서 하반기 수익성 악화 우려가 커진 상황이다. 이에 가계대출 부문의 이자수익 감소를 상쇄하기 위해 중소기업 대출로 눈을 돌린 것으로 풀이된다. 현재까지 금융당국의 대출 규제는 가계대출에 한정돼 있어 중소기업을 비롯한 기업금융 부문의 대출 확대에는 제약이 없다.

다만 일각에서는 코로나19의 장기화로 한계 상황에 다다른 중소기업이 늘어나고 있는 데다가 기준금리 인상까지 겹치면서 중소기업 대출의 부실 위험이 확대될 수 있다는 우려가 제기된다.

금융권 관계자는 “1년 넘게 이어지고 있는 코로나 대출 만기연장 및 이자유예 조치로 한계기업의 부실 규모가 점점 커지고 있다”며 “아직까지는 문제가 가시적으로 드러나고 있지는 않지만 금융지원 조치가 종료되고 유예됐던 한계기업들의 부실 문제가 터지면 저축은행의 중기 대출 건전성에도 타격이 불가피할 것”이라고 설명했다.