상반기 여신액 증가율 7.33%에 불과···금리 상한 한자릿 수 신용대출 상품 최초 출시

예대율, 96.3%로 규제 기준보다 3.7%포인트 낮아···2위 OK저축은행, 예대율 관리 시급

[시사저널e=이기욱 기자]금융당국의 대출 규제 강화로 전 금융권의 대출 영업에 차질을 빚고 있는 가운데 저축은행 업계 1위 ‘SBI저축은행’이 정반대 행보를 보이고 있어 업계의 주목을 끌고 있다. SBI저축은행은 지난 상반기 동안 안정적으로 대출 총량을 관리해온 덕분에 최근 저금리 대출을 선보이는 등 나홀로 공격적인 영업에 나설 수 있는 상황이다. 다른 대형 저축은행들은 높은 예대율, 대출 증가율 등으로 인해 대출 영업에 제한이 불가피한 상황이기 때문에 SBI저축은행은 은행권 대출 규제에 따른 반사이익을 가장 크게 누릴 것으로 전망된다.

10일 업계에 따르면 SBI저축은행은 신용대출 상품 ‘79대출’을 새롭게 출시했다. 신용점수 670점 이상의 직장인들을 대상으로 하는 79대출은 연 7.5~9.4%의 낮은 금리로 최대 1억원까지 대출을 제공해준다. 이전에도 SBI저축은행은 일부 고신용자들을 대상으로 한 자릿수 금리의 신용대출을 지원했지만 금리 상한을 연 10% 미만으로 설정한 상품을 선보인 것은 이번이 처음이다.

지난달 SBI저축은행이 10% 미만의 금리로 취급한 신용대출의 비중이 불과 2.34%에 불과한 점 등을 고려할 때 해당 상품 출시는 매우 공격적인 영업으로 받아들여지고 있다. SBI저축은행은 앞서 지난 3일 정기예금 금리를 0.3%포인트(12개월 기준) 인상하며 대출 영업을 위한 ‘실탄 확보’에 나서기도 했다.

SBI저축은행의 대출 확대 정책은 현재 금융당국의 대출 규제가 은행권을 넘어 2금융권에도 이뤄지고 있다는 점에서 더욱 이례적이라는 평가를 받고 있다. 대표적으로 금융감독원은 지난 7일 KB저축은행에 신용대출 건전성 관리를 강화하라는 내용의 ‘경영유의’ 조치를 내린 바 있다.

한국투자저축은행, 페퍼저축은행 등 다른 저축은행들은 일부 대출 상품 판매를 중단하며 선제적인 대출 총량 관리에 나서기도 했다. 한국투자저축은행은 임대아파트담보대출 상품인 ‘홈전세론2’ 판매를 중단했으며 페퍼저축은행은 토스, 핀다 등 핀테크 플랫폼을 통한 대출 상품 판매를 일시 중단했다.

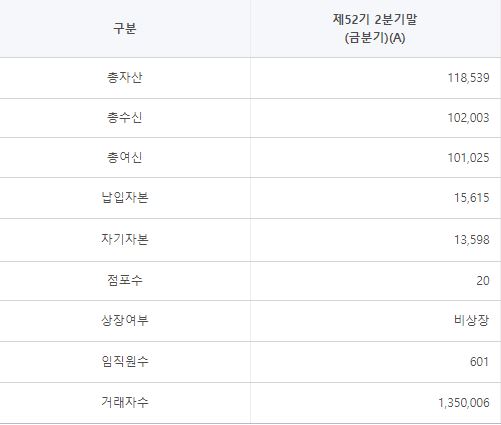

SBI저축은행이 다른 저축은행들과는 다른 행보를 보일 수 있는 가장 큰 이유는 지난 상반기동안 낮은 수준의 대출 증가율을 유지하는데 성공했기 때문이다. 상반기 말 기준 SBI저축은행의 총 여신액은 10조1025억원으로 지난해 말(9조4129억원) 대비 7.33% 증가하는데 그쳤다. 이는 상위 5개 저축은행(SBI·OK·페퍼·한국투자·웰컴저축은행) 중에서 가장 낮은 수치며 금융당국이 연초에 설정한 연 대출 증가율 목표치(21%)의 3분의 1에 불과한 수치다. 같은 기간 페퍼저축은행과 한국투자저축은행, 웰컴저축은행의 여신액은 각각 17.28%, 25.88%, 26.93%씩 증가했다.

또한 SBI저축은행은 예대율(수신액 대비 여신액 비율)도 상대적으로 여유로운 편이다. 지난 2분기 말 기준 SBI저축은행의 예대율은 96.3%로 1분기 대비 2.62%포인트 상승했으나 금융당국의 기준치인 100%보다는 3.7%포인트 낮다.

하반기동안 SBI저축은행의 공격적인 대출 영업이 지속되면 업계 2위 OK저축은행과의 격차는 더욱 벌어질 것으로 예상된다. OK저축은행의 경우 상반기 7.7%의 낮은 대출 증가율을 기록했지만 높은 예대율에 발목을 잡혀 대출 영업에 제한이 불가피해졌다.

OK저축은행의 예대율은 1분기 98.06%에서 2분기 99.67%로 상승하며 규제 기준에 근접한 것으로 나타났다. 뿐만 아니라 OK저축은행은 고정이하여신비율도 7%로 5개 은행 중 가장 높은 수치를 기록하고 있어 건전성 관리에도 힘을 쏟아야하는 상황이다. SBI저축은행은 5개 저축은행 중 두 번째로 낮은 2.6%의 고정이하여신비율을 기록했다.

상반기 기준 SBI저축은행의 당기순이익은 1936억원으로 OK저축은행(1483억원)을 453억원 차이로 따돌렸다. 이미 두 저축은행의 순익 차이는 지난해 동기(372억원) 보다 약 100억원 가량 확대된 상태다.