시중은행에 이어 카카오뱅크도 신용대출·마이너스통장 한도 축소

케이뱅크, 신용대출·마이너스통장 한도 연소득 이내 축소 검토중

8월 말 기준 예대율 50%···공격적 대출 확대 어려울듯

[시사저널e=김희진 기자] 금융당국의 강도 높은 가계대출 규제가 계속되면서 시중은행에 이어 인터넷전문은행인 카카오뱅크도 대출 조이기에 나섰다. 케이뱅크 역시 은행권 대출 축소 움직임에 발맞춰 신용대출과 마이너스통장 한도 축소를 계획하면서 여신 성장 계획이 암초를 만나게 됐다.

8일 카카오뱅크는 이날 오전 6시 신규 취급분부터 신용대출 한도를 7000만원에서 5000만원으로 축소하겠다고 밝혔다. 이와 함께 마이너스통장도 기존 최대 5000만원 한도에서 3000만원으로 2000만원 줄였다.

카카오뱅크 관계자는 “가계대출 총량 관리를 위해 고신용대출 상품 최대한도를 축소하기로 결정했다”며 “중저신용자를 위한 상품인 중신용대출, 중신용플러스대출 상품의 한도는 기존대로 유지할 것”이라고 말했다.

카카오뱅크의 이번 신용대출과 마이너스통장 한도 축소는 금융당국의 가계대출 규제에 따른 조치다. 앞서 금융당국은 가계대출 증가세를 억누르기 위해 은행권에 신용대출 한도를 연소득 수준으로 제한할 것을 요구한 바 있다. 이에 시중은행들은 잇따라 신용대출 한도를 축소했다.

하나은행은 지난달 27일부터 개인 신용대출 한도를 연소득 범위로 줄이고 마이너스통장 한도도 5000만원으로 하향 조정했다. 국민은행도 지난 7일부터 신규 취급되는 마이너스통장의 최대한도를 기존 1억원에서 5000만원으로 축소했으며, 우리은행과 신한은행도 마이너스통장 한도를 5000만원으로 줄여 운영 중이다.

시중은행에 이어 인터넷은행까지 대출 옥죄기를 본격화하면서 케이뱅크도 대출 한도 축소 움직임에 동참할 것으로 보인다. 케이뱅크는 현재 신용대출과 마이너스통장 대출의 한도를 연소득 이내로 축소하는 방안을 검토 중이다. 현재 케이뱅크에서 취급하는 신용대출 한도는 직장인 신용대출의 경우 최대 2억5000만원, 중·저신용자를 위한 ‘신용대출플러스’는 1억5000만원이다. 마이너스통장 한도는 최대 1억5000만원이다.

케이뱅크 관계자는 “연내 신용대출 한도를 제한하기로 계획하고 있다”며 “연소득 이내로 축소하는 방향을 검토 중이나 구체적인 시기는 협의 중”이라고 말했다.

금융당국이 고강도 가계대출 규제를 펼침에 따라 여신 성장이 시급한 케이뱅크의 적극적인 대출 영업 활동은 제동이 걸릴 것으로 보인다. 대주주 적격성 문제로 1년 넘게 대출을 중단했던 케이뱅크는 지난해 7월 대출 영업을 재개한 이후 여신 규모를 빠르게 늘려왔다.

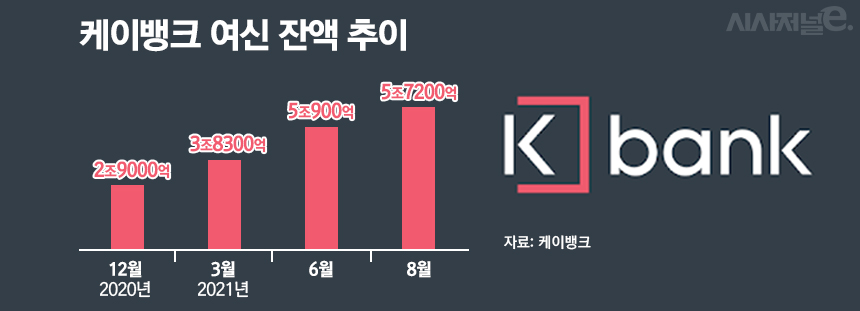

케이뱅크의 여신 잔액은 지난해 말 2조9000억원에서 지난 3월 말 3조8300억원을 기록하며 3개월 만에 32.1% 증가했다. 이후 올해 6월 말 5조900억원을 기록하며 5조원을 넘어선 데 이어 8월 말에는 5조7200억원까지 늘었다. 이는 1년도 채 안 되는 기간에 97.2% 급증한 규모다.

케이뱅크는 올해 들어 대출 취급을 적극적으로 늘려왔지만 여신 규모 증가세가 가파른 수신고 증가세에 미치지 못했다. 지난 8월 말 기준 케이뱅크의 예대율(예금잔액 대비 대출잔액 비율)은 50%로 집계됐다. 시중은행의 평균 예대율이 90% 후반이란 점을 감안하면 케이뱅크는 여전히 여신 성장이 시급하다. 예대율이 너무 낮으면 자금 운용의 효율성이 떨어져 수익성에 악영향을 미칠 수 있는 까닭이다.

그러나 금융당국의 신용대출 한도 제한뿐만 아니라 가계대출 총량 관리를 위해 시중은행에 가계대출 증가율을 5% 이내로 관리하도록 권고하는 등 고강도 규제 압박을 이어가고 있어 상반기와 같은 적극적인 여신 확대는 어려울 전망이다.

케이뱅크 관계자는 “지난 8월 말 기준으로 5조7200억원까지 여신액을 늘렸지만 사실상 전체 가계대출에서 차지하는 파이는 여전히 적다”며 “여타 시중은행의 가계대출이 5% 증가한 것과 케이뱅크의 5%에는 차이가 있기 때문에 총량 규제에 따른 제약이 상대적으로 더 크다”고 말했다.

그러면서 “금융당국이 제시한 가계대출 가이드라인에 맞춰 영업을 해왔기 때문에 대출 여력은 남아있지만 이전처럼 대출을 적극적으로 늘리기는 어려울 것으로 보인다”며 “다만 중·저신용자 대출과 전세자금대출과 같은 실수요자 기반의 대출을 중심으로 영업을 지속해나갈 것”이라고 덧붙였다.