올해 영업이익 1조원 전망···아이폰 판매 호조 영향

애플향 매출 비중은 상승 추세···반도체 기판과 전장 사업 주목

[시사저널e=이호길 기자] LG이노텍이 애플의 ‘아이폰 효과’로 올해 호실적을 거둘 전망이다. 애플에 카메라 모듈을 공급하는 LG이노텍은 지난해 출시된 ‘아이폰12’ 흥행에 이어 조만간 공개되는 ‘아이폰13’ 수혜 효과가 예상된다. 다만 높은 애플 의존도는 한계로 지적된다.

8일 증권업계에 따르면 LG이노텍의 올해 매출과 영업이익은 각각 12조원, 1조원 수준으로 예상된다. 지난해 매출(9조5000억원)과 영업이익(6800억원)보다 대폭 상승한 수치다. 앞서 정철동 LG이노텍 대표는 영업이익 1조원 목표를 오는 2025년에 달성하겠다고 밝힌 바 있다. 올해 예상치 정도의 성과를 낸다면 영업이익 목표를 4년이나 단축하는 셈이다.

/그래픽=김은실 디자이너 /자료=LG이노텍

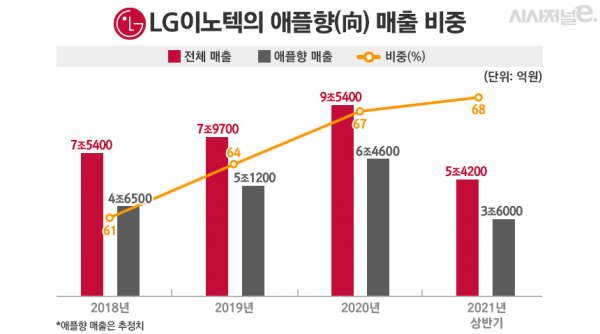

◇아이폰 효과에 웃은 LG이노텍···상반기 매출 애플 비중은 68%

LG이노텍의 호실적은 글로벌 시장에서 높은 판매고를 올린 아이폰의 영향이 컸단 분석이다. LG이노텍은 아이폰 카메라에 장착되는 센서 시프트, 렌즈 등의 모듈을 애플에 납품한다. 아이폰 판매량이 높아질수록 LG이노텍 매출도 뛰는 구조다. 지난해 10월 출시된 아이폰12는 전세계에서 1억5000만대 이상 팔려나갔다. 이에 따라 LG이노텍은 상반기에만 5조4200억원 이상의 매출을 올렸다. 또 이달말 공식 출시가 예상되는 아이폰13 효과도 전망된다.

고의영 하이투자증권 연구원은 “아이폰12 출시 이후 지금까지 누적 판매량은 아이폰6 이후 두번째로 많다. 아이폰12는 그 정도로 흥행을 한 모델”이라며 “LG이노텍은 사실 상반기가 비수기인데도 애플에 카메라 모듈을 공급하기 때문에 실적이 아주 잘 나왔다”고 분석했다.

LG이노텍이 애플에 공급하는 카메라 모듈의 수익성도 강화될 것으로 전망된다. 애플이 아이폰에 센서 시프트(손 떨림 방지) 기술을 탑재했고, 추후 광학 줌 기능의 폴디드 카메라 등을 도입하면 부품이 추가되기 때문이다. 이는 LG이노텍의 매출 상승으로 이어진다.

박강호 대신증권 연구원은 “경쟁사인 샤프는 베트남 공장의 생산 차질 등으로 경쟁력이 떨어지고 있어서 LG이노텍이 애플 내에서 차지하는 위치는 확고하다”고 평가했다.

다만 LG이노텍 매출에서 애플이 차지하는 비중이 높은 점은 한계로 지목된다. LG이노텍은 지난 2019년 1분기에 아이폰 판매량이 감소하자 114억원의 영업손실을 기록한 전례가 있다. LG이노텍 반기보고서에 따르면, 이 회사가 지난 상반기에 애플로부터 얻은 수익은 3조6000억원으로 같은 기간 전체 매출의 68%에 달한다. LG이노텍은 기판소재·광학솔루션 부문에서 주요 고객 A에게 이같은 매출을 올렸다고 공시했는데, 업계는 ‘A’가 애플이라고 추정한다.

LG이노텍의 애플 의존도는 매년 높아졌다. 이 회사 매출에서 애플이 차지하는 비중은 2018년 61%, 2019년 64%, 2020년 67%로 상승하는 추세다. LG이노텍 카메라 모듈을 담당하는 광학솔루션 사업부의 매출 비중도 지난 상반기 기준 70.3%로 전년 동기(63.7%)보다 높아졌다.

◇반도체 기판과 전장 사업 추진···“성적 낸다면 애플 의존도 줄 것”

LG이노텍은 수익 다각화를 위해 반도체 기판과 전장 사업을 강화했다. 기판은 반도체 수요가 증가하면서 재고를 확보하려는 움직임이 나타나고 있어 성장성이 높고, 전장은 구광모 LG그룹 회장이 미래 먹거리로 점찍을 정도로 중요성이 높은 사업 분야다.

LG이노텍은 기판소재 사업부에서 성과를 내고 있다. 지난해 매출이 우상향 곡선을 그리며 점진적으로 상승했다. 안테나인패키지(AiP)와 시스템인패키지(SiP)가 주력 제품이다. 다만 이들은 통신용 기판인 만큼 최종 고객사는 애플이 될 가능성이 높다. 이 때문에 애플 의존도를 낮추기는 어렵단 지적도 나온다.

반면 반도체 기판 가운데 플립칩(FC)-볼그리드어레이(BGA) 시장은 애플 비중을 낮추는 사업이 될 수 있다. FC-BGA는 주로 PC 서버와 네트워크 등에 사용되는 고부가 제품으로 향후 활용성이 높다는 평가를 받는다. 박 연구원은 “LG이노텍이 이쪽에 대한 검토를 하고 있고 시장에 진출할 가능성은 충분히 높을 것으로 예상한다”며 “진입하려면 후발 주자니까 대규모 투자가 필요하다는 점에 대한 고민이 남아 있다”고 분석했다.

LG이노텍 전장 부문의 경우 단기 실적 저하가 우려되지만, 애플에 편중된 매출 비중을 낮추기 위해서는 지속적인 사업 추진이 필요하다는 관측이다. 고 연구원은 “업체들이 반도체 공급 부족 때문에 다시 셧다운을 하는 분위기여서 단기적인 실적은 출렁일 수 있다는 시장의 우려가 있다”면서도 “장기적인 성장률은 괜찮고 LG이노텍이 전장 쪽은 잘하고 있다”고 밝혔다.

박 연구원은 “반도체 때문에 일시적인 수익성 개선이 더딜 수는 있지만, 전장화 사업의 라인업 확대와 고객 확보는 장기적인 목표다. 포트폴리오 다변화를 이뤄내면서 10년 이상을 주도할 경쟁력 있는 분야는 전장이라고 본다”며 “전장화와 반도체 기판에서 성적을 낸다면 애플 매출 의존도는 점차 줄여나갈 수 있을 것”이라고 전망했다.