기준금리 인상에도 일부 저축은행 예금금리 하향 조정

가계대출 규제로 저축은행 대출 영업 위축 불가피

“예대마진 축소 우려···수신금리 인하 필요성 커져”

[시사저널e=김희진 기자] 한국은행의 기준금리 인상으로 시중은행들이 잇달아 예·적금 금리를 인상하는 가운데 저축은행들은 오히려 수신금리를 내리면서 온도차가 나타나는 모습이다. 금융당국의 강력한 가계대출 규제로 저축은행들의 대출 영업이 어려워지자 수신금리를 낮춰 역마진을 방지하기 위한 조치로 풀이된다.

◇ OK·우리금융저축은행 등 수신금리 인하···시중은행은 줄줄이 인상

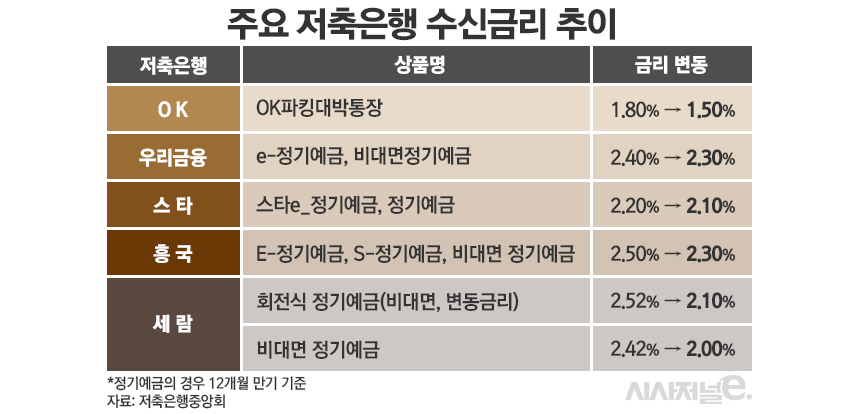

2일 금융권에 따르면 OK저축은행은 지난 1일부터 수시입출금식 통장인 ‘OK파킹대박통장’의 금리와 한도를 인하했다. 기존에는 30억원 이하 한도로 1.80%의 금리를 적용했지만 이달 들어 5억원 이하까지 1.50%로 하향 조정됐다.

우리금융저축은행 역시 지난달 25일부터 비대면 전용 예금상품인 ‘e-정기예금’과 ‘비대면정기예금’의 금리를 기존 2.40%에서 2.30%로 0.1%포인트 인하했다. 스타저축은행과 흥국저축은행도 지난달 23일부터 정기예금 상품의 금리를 낮췄다. 스타저축은행의 경우 자사의 비대면 정기예금과 기본 정기예금의 1년 만기 금리를 기존 2.20%에서 2.10%로 인하했으며 흥국저축은행은 비대면 정기예금과 일부 정기예금 상품의 금리를 기존 2.50%에서 2.30%로 0.2%포인트 낮췄다.

세람저축은행은 최근 수신금리를 조정한 저축은행 중에서 금리 하향 조정 폭이 가장 컸다. 1년 만기 기준 세람저축은행의 회전식 정기예금(비대면, 변동금리 조건) 금리는 현재 2.10%로 기존 2.52%에서 0.42%포인트나 하락했다. 1년 만기 비대면 정기예금 금리도 2.42%에서 2.00%로 0.42%포인트 떨어졌다.

반면 시중은행들은 기준금리 인상에 발맞춰 예·적금 금리를 줄줄이 인상하고 있다. 1금융권에서 가장 먼저 수신금리 인상의 신호탄을 쏜 곳은 케이뱅크다. 케이뱅크는 기준금리 인상 이틀 뒤인 지난달 28일부터 ‘코드K 정기예금’ 금리를 가입 기간 전 구간에 대해 0.2%포인트 일괄 인상했다. 이어 신한은행도 지난달 30일 예·적금 금리를 0.2~0.3%포인트 인상했으며, NH농협은행과 우리은행은 이달 들어 예·적금 금리를 각각 0.1~0.3%포인트, 0.05~0.25%포인트 올리기로 했다. 여타 시중은행들도 조만간 예·적금 금리를 인상하기로 하고 인상폭과 시기를 검토 중이다.

◇ 저축은행, 가계대출 규제로 수익성 악화 불가피···“수신금리 인하 필요성 커져”

기준금리 상승 국면에도 저축은행과 시중은행 간 수신금리를 두고 이처럼 다른 양상이 나타나는 이유는 금융당국의 가계대출 규제로 인해 저축은행의 이자 수익성 악화 우려가 커지면서다. 저축은행은 이에 대응해 수신금리를 인하함으로써 이자 부담을 줄여 역마진을 방지하고자 나선 것이다.

앞서 금융감독원은 저축은행 업권에 올해 총 가계대출 증가율을 전년 대비 21.1% 이내로 관리할 것을 주문한 바 있다. 금융당국이 제시한 21.1%의 수치는 지난해 저축은행 업계의 가계대출 증가 규모인 5조5000억원을 백분율로 환산한 수치다. 금융감독원에 따르면 지난 1월부터 7월까지 저축은행의 가계대출 증가액은 5조3000억원에 달한다. 이를 고려하면 남은 하반기는 신규 대출 취급을 사실상 중단하다시피 해야 하는 상황이다.

은행 역시 가계대출 규제를 적용받고 있으나 저축은행과 비교하면 상대적으로 상황이 여유로운 편이다. 우선 은행의 경우 저축은행보다 대출 자산 규모가 월등히 크다. 지난 6월 말 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 가계대출 잔액은 689조1073억에 달한다. 반면 같은 기간 SBI·OK·웰컴·페퍼·한국투자 등 5대 저축은행의 여신잔액은 32조2819억원으로 시중은행 가계대출 규모의 4.6%에 불과하다. 시중은행의 경우 이자 수익의 토대가 되는 대출 자산 규모가 큰 반면 저축은행은 자산 규모가 상대적으로 작기 때문에 가계대출 규제로 인한 수익성 타격이 더 클 수밖에 없다.

또한 기준금리 인상에 따라 대출 금리를 인상할 유인이 커진 시중은행과는 달리 저축은행은 대출 금리도 쉽게 올릴 수 없다. 지난 7월부터 법정 최고금리가 24%에서 20%로 인하되면서 저축은행들은 연 20% 초과 금리 대출을 모두 연 20% 이하 금리로 일괄 자동 인하한 바 있다. 법정 최고금리 인하에 맞춰 이미 대출 금리를 낮췄기 때문에 기준금리가 인상하더라도 금리를 더 올릴 여력이 없는 셈이다.

저축은행업계 관계자는 “기준금리가 인상됐지만 법정 최고금리 제한으로 저축은행들은 대출 금리를 마음대로 올릴 수 없다”며 “가계대출 총량 규제로 수익성 악화 가능성이 높아지면서 이를 막기 위해서 수신금리를 하향 조정할 필요성이 커졌다”고 설명했다.