상반기 순익 전년比 42.66% 증가한 2508억원 시현···보장성 보험 비중 증대

한화생명금융서비스 출범 후 설계사 채널 비중 확대···신계약APE도 증가

[시사저널e=이기욱 기자]저금리 장기화로 인해 최근 수년간 실적 부진을 겪었던 한화생명이 올해에는 순항 흐름을 이어가고 있다. 저축성 보험의 비중을 줄이는 체질 개선 작업의 영향으로 전체 수입보험료나 신계약 규모는 지난해보다 줄어들었으나 보장성 보험의 규모는 더욱 늘어났으며 그로 인해 신계약의 수익성이 지속적으로 상승하고 있다.

또한 올해 초 노사 갈등 문제를 일으켰던 자회사형 법인보험대리점(GA)도 시장에 안정적으로 안착하고 있어 하반기의 영업 환경은 더욱 개선될 것으로 기대된다. 다만 지난해 말부터 지속적으로 지적돼온 건전성 악화 문제는 여전히 주요 해결 과제로 남아있으며 기관경고 중징계에 따른 신사업 지연은 불안요소로 꼽힌다.

◇보장성 보험 수입보험료 비중, 49%→56%···운용자산이익률은 감소

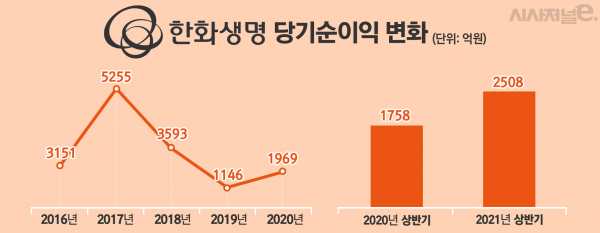

30일 업계에 따르면 전일(29일) 한화생명은 국내 주요 생명보험사 중 가장 먼저 상반기 경영실적을 발표했다. 한화생명은 지난 상반기동안 총 2508억원의 당기순이익을 시현하며 지난해 동기(1758억원) 대비 42.66% 실적 개선에 성공했다. 최근 증시 침체의 영향으로 변액보증준비금이 줄어들어 1분기(1942억원)보다 2분기(566억원)의 순익이 크게 줄어들었지만 푸르덴셜생명(1924억원), 오렌지라이프(2168억원) 등을 따돌리며 빅3(삼성·교보·한화생명) 생명보험사로서의 명예를 지켰다.

지난 2019년까지만 해도 한화생명은 1146억원의 연간 당기순이익을 기록하는 등 극심한 실적 부진을 겪었으나 지난해 1969억원의 순익을 거두며 반등에 성공했으며 올해는 상반기만에 지난해 연간 실적을 뛰어넘는 순익을 시현했다. 이는 상대적으로 수익성이 낮은 저축성 보험 대신 보장성 보험의 비중을 높이는 체질 개선 작업이 점차 효과를 보고 있기 때문으로 분석된다.

올해 상반기 한화생명의 전체 수입보험료는 6조760억원으로 오히려 지난해 동기(7조1380억원) 대비 10.7% 줄어든 것으로 나타났다. 신계약 판매를 통해 거둬들이는 보험료를 연 단위로 환산한 신계약 APE(연납화보험료) 역시 1조360억원에서 7310억원으로 29.5%나 줄어들었다.

하지만 보장성 보험 관련 수치는 증가세를 보이고 있다. 지난해 상반기 3조5140억원이었던 한화생명의 보장성 수입보험료는 올해 상반기 3조5640억원으로 1.4% 증가했으며 전체 수입보험료에서 보장성 보험이 차지하는 비중도 같은 기간 49%에서 56%로 7%포인트 상승했다. 반면 저수익성 상품인 저축성 보험의 비중은 16%에서 9%로 7%포인트 감소했다. 신계약 APE 역시 일반 보장성 상품의 경우 1820억원에서 2230억원으로 22.5%나 상승했다.

보장성 보험 판매 증가는 수익성 지표 개선으로 이어졌다. 신계약 가치를 APE로 나눠서 계산하는 신계약가치 수익성은 지난해 2분기 40.3%에서 올해 2분기 53.3%로 13%포인트 개선됐다. 올해 1분기(51.5%)와 비교해도 1.8%포인트 개선됐다.

자산운용 측면에서도 한화생명은 안정성이 높아졌다는 평가를 받고 있다. 지난해 2분기 기준 한화생명의 총 운용자산은 9조9572억원으로 이중 국내 채권이 44%로 가장 높은 비중을 차지하고 있었으며 해외증권과 대출채권이 각각 26%, 23%로 뒤를 이었다. 올해 2분기에는 국내채권의 비중이 52%로 8%포인트 늘어났으며 해외증권과 대출채권이 각각 7%포인트, 1%포인트 줄어들었다. 다만 국내채권 비중 증가로 인해 운용자산이익률은 3.58%에서 3.55%로 0.03%포인트 하락했다.

올해 초 노사갈등 이슈를 낳았던 자회사형 GA ‘한화생명금융서비스’의 시장 안착도 주목할만하다. 지난해 상반기 신계약 APE 중 설계사 채널이 차지하는 비중은 50% 수준이었으나 올해 상반기 한화생명서비스가 차지하는 비중은 55%로 늘어났다. 한화생명금융서비스가 출범하기 직전인 올해 1분기와 비교해도 53%(설계사 채널)였던 비중이 57%(한화생명서비스)로 4%포인트 늘어났다. 뿐만 아니라 신계약APE 규모 자체도 1890억원에서 2110억원으로 11.64% 증가했다.

박혜진 대신증권 연구원은 “제판분리 결정으로 한화생명금융서비스가 출범한 4월 전, 후로 판매 집중도가 하락해 신계약이 지난 상반기 대비 부진했다”며 “하반기 조직안정화가 진행되면 정상화될 전망”이라고 분석했다. 이어 “하반기 조직 안정화, 신계약 증가에 따른 수익성 상승이 전망된다”고 관측했다.

◇RBC비율 1년새 57.9%포인트 하락···IFRS17 적용 앞두고 영업 위축 우려

반면 금리상승기 ‘매도가능증권평가익’ 감소로 인한 건전성 비율 악화 문제는 여전히 주요 해결 과제로 남아있다. 2분기말 기준 한화생명의 지급여력비율은 203.1%로 나타났다. 지난해 동기(261%)와 비교하면 57.9%포인트 하락했으며 올해 1분기말(205%)보다도 소폭 악화됐다.

보험사들은 일반적으로 금리 하락 국면에 채권을 매입하면 만기보유증권이 아닌 매도가능증권으로 분류한다. 금리가 하락하면 매도가능증권 평가익이 늘어나 자본 증대에 도움을 주기 때문이다. 반면 금리가 상승할 경우 채권 가치가 하락하기 때문에 매도가능증권으로 분류하는 것이 RBC비율에 악영향을 주게 된다. 특히 현재 생보사들은 오는 2023년 새회계기준(IFRS17) 도입을 앞두고 있기 때문에 RBC비율이 낮은 보험사들은 영업에 제한을 받을 수밖에 없다.

또한 기관경고 조치로 인한 신사업 진출 지연 역시 한화생명의 불안요소 중 하나로 거론되고 있다. 한화생명은 지난해 금융당국으로부터 대주주 부당지원 등을 이유로 금융당국으로부터 중징계에 해당하는 기관경고 조치를 받은 바 있다. 신사업 제한 징계가 오는 11월 종료될 예정이지만 그 전까지는 마이데이터 사업 진출이나 M&A 등이 제한될 수밖에 없다. 코로나19 확산 이후 보험산업은 빠른 속도로 변화를 맞이하고 있기 때문에 이러한 제약은 타 보험사와의 경쟁에서 큰 핸디캡으로 작용할 것으로 우려된다.