14위에서 36위로···경영평가액 평가에서 낙제점

단기차입 1년 새 2천억 증가···매출·영업익도 하락세

[시사저널e=길해성 기자] 반도건설이 시공능력평가 10위권에서 30위권 밖으로 밀려났다. 재무건전성을 의미하는 경영평가액이 대폭 낮아지면서다. 대규모 개발을 진행하기 위해 발생한 채무와 부진한 실적, 불안한 현금흐름 등이 복합적으로 반영됐다.

29일 국토교통부가 전국 건설사를 대상으로한 ‘2021년 시공능력평가’에서 반도건설은 34위를 차지했다. 지난해 14위 대비 20계단 떨어진 것으로 100위권 내 건설사 중 하락폭이 가장 컸다. 2016년 57위를 기록한 이후 최저 순위다. 시공능력평가액은 1조1642억원으로 전년(2조2364억원) 대비 반토막 났다.

반면 반도건설과 동급으로 평가 받는 중견사들은 치고 올라왔다. 대방건설(15위)과 서희건설(23위)은 각각 전년 대비 12·10단계 상승했다. 호반건설(13위), 태영건설(14위), 코오롱글로벌(16위), 중흥토건(17위), 계룡건설산업(18위) 등의 순위도 지난해와 크게 다르지 않았다.

시공능력평가는 공사실적과 경영상태, 기술능력, 신인도를 종합 평가하는 것으로 건설사 입장에선 남다른 의미가 있다. 발주자는 시공능력평가액을 기준으로 입찰제한을 하는 등 건설업체 선택에 크고 작은 영향을 미치게 된다.

반도건설의 시공능력평가 순위 급락은 재무건전성을 나타내는 경영평가액이 영향을 미친 것으로 풀이된다. 경영평가액에는 차입금의존도와 이자보상배율, 자기자본비율, 매출순이익율, 총자본회전율 등이 반영된다. 채무가 많고, 실적이 적을수록 낮아지는 구조다.

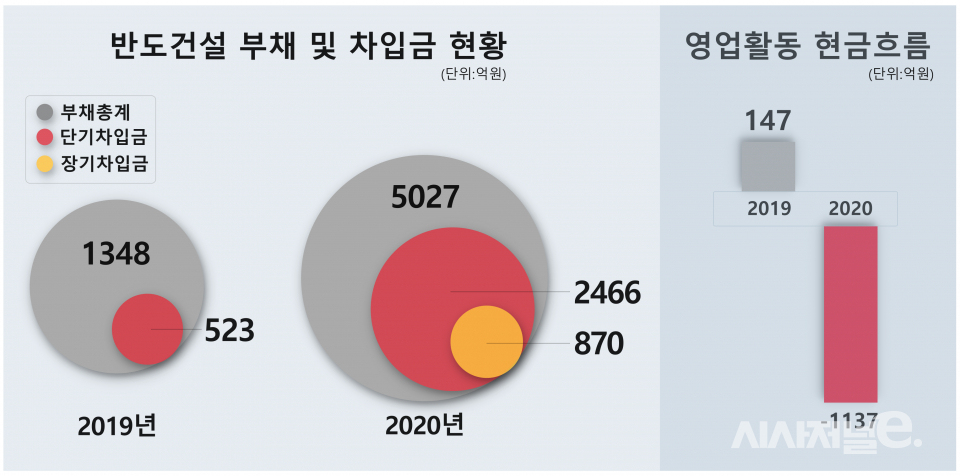

반도건설은 지난해 부채가 대폭 증가했다. 일산 장항지구, 신경주역세권 등 대형 개발 사업의 대규모 토지매입 과정에서 채무가 발생하면서다. 지난해 감사보고서를 살펴보면 부채총계는 전년보다 4000억원 가까이 늘어난 5027억원을 기록했다. 단기차입금이 523억원에서 2466억원으로 늘어나고, 장기차입금 870억원이 새롭게 추가된 영향이 컸다. 일부 장기차입금(530억원)은 만기가 1년 미만이다. 당장 올해 말까지 갚아야 할 금액이 3200억원을 넘는다는 의미다.

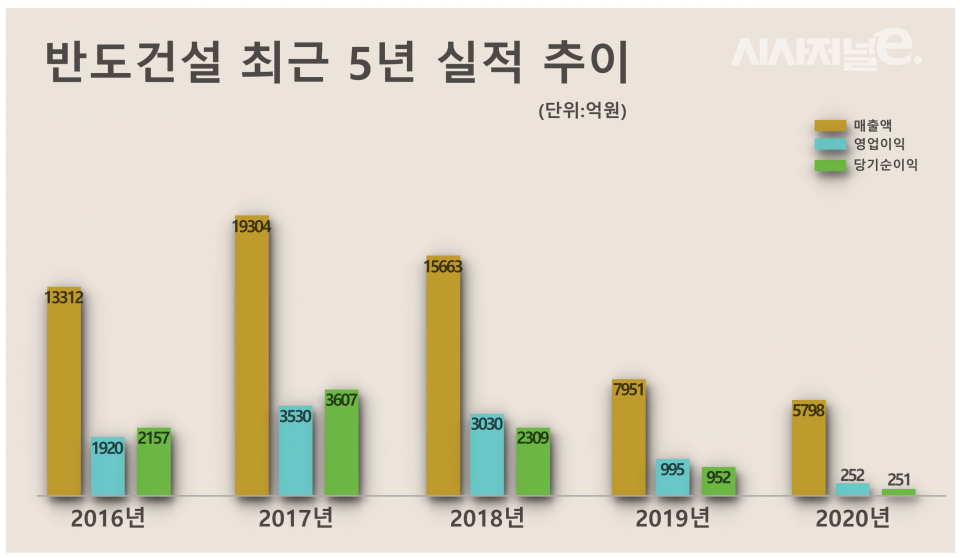

부진한 실적도 시공능력평가 순위를 끌어내렸다. 반도건설은 2017년을 정점으로 실적이 내리막길을 걷고 있다. 연간 매출액은 2017년 1조9803억원, 2018년 1억5662만원, 2019년 9751억원으로, 2020년 5798억원으로 4년 연속 감소했다. 영업이익은 지난해 252억원을 기록하며 4년 새 3000억원 이상 쪼그라들었다. 당기순이익도 700억원 가까이 줄었다.

실적 급락은 공사수익 감소 영향이 컸다. 공사수익은 2017년 8624원에서 지난해 3393억원으로 61% 가량 급감했다. 이는 그동안 주요 수익원이었던 공공택지 물량이 크게 줄어들었기 때문으로 풀이된다. 반도건설은 그동안 신도시에서 공공택지를 매입해 아파트를 지어 분양하는 방식으로 외형을 확대해왔다.

수익성이 악화되면서 현금흐름도 나빠졌다. 지난해 반도건설의 ‘영업활동으로부터 창출된 현금흐름’은 마이너스(-) 1137억원를 기록했다. 전년도에 147억원을 기록한 것과 비교하면 1년 새 약 1000억원 가량 간극이 벌어진 셈이다. 반도건설의 영업활동 현금흐름이 마이너스 지표를 기록했던 것은 지난 2015년 결산 이후 5년 만이다.