SK바이오팜·카카오게임즈·SK바이오사이언스 등 '따상' IPO마다 주요 거래창구 등장

상따는 고위험·고수익 매매기법···유통주식물량 부족과 가격제한폭 규제가 근본원인

[시사저널e=이승용 기자] 메타버스 관련 기업 맥스트가 따상 이후 2연속 상한가를 이어가는 ‘따상상상’에 성공한 가운데 지난해부터 SK바이오팜, 카카오게임즈, SK바이오사이언스 등 ‘따상’에 성공했던 IPO대어들마다 주요 거래창구로 등장했던 교보증권이 이번에도 등장해 눈길을 끌고 있다.

개인 혹은 세력이 교보증권 HTS를 이용해 거래에 나서는 것으로 추정되는데 고위험고수익 매매기법인 ‘상따’를 적극 활용하고 있는 것으로 파악된다.

◇ 맥스트 ‘따상상상’에 다시 등장한 교보증권

29일 한국거래소에 따르면 맥스트 주가는 이날도 가격제한폭(29.98%)까지 오른 6만5900원에 장을 마쳤다.

앞서 맥스트는 27일 공모가 1만5000원으로 상장, 3만9000원으로 장을 마치면서 따상을 기록했다. 이어 다음날도 상한가로 장을 마감하며 따상상에 성공했고 이날도 상한가 행진을 이어가면서 ‘따상상상’을 기록했다. 이날 맥스트 주가는 공모가 대비 339.33% 상승했다.

신규상장 기업이 따상상상에 성공한 것은 지난해 7월 상장한 SK바이오팜 이후 1년 만이다. 스팩 가운데 지난달 17일 상장한 삼성머스트스팩5호도 따상상상을 기록한 바 있다.

특히 이날 교보증권은 주요 거래창구로 집계되면서 투자자들의 시선을 끌었다. 이날 교보증권은 이날 매도창구 1위로서 37만5475주가 팔렸고 매수창구 3위로서 24만4509주가 거래됐다.

앞서 27~28일에는 교보증권을 통한 매도가 전혀 없었고 매수창구로서는 최상위권이었다. 하지만 전체 거래량이 적었다. 맥스트 주식 거래량은 상장 첫날인 27일 4만6229주, 이튿날에는 1만7455주에 그쳤다. 그러나 이날은 거래량이 214만9200주로 대폭 늘어났다.

특정 개인이나 세력이 보유한 대량의 주식을 교보증권에 입고시킨 다음 이날 매각한 것으로 파악된다. 이를 놓고 이전 SK바이오사이언스 상장으로 세간에 ‘교보증권팀’으로 알려졌던 특정 세력과 연관이 있는 것 아니냐는 시선도 나오고 있다.

통상 중소형 증권사인 교보증권이 상위 거래창구로 집계되는 경우는 많지 않다. 하지만 SK바이오팜, 카카오게임즈, SK바이오사이언스 등 주요 IPO대어들이 따상을 기록했을 당시마다 교보증권은 주요 거래창구로 집계되면서 화제를 모았다.

지난해 7월 2일 SK바이오팜 상장 첫날에는 10만3600주(132억원)가량이 교보증권을 통해 매수되면서 전체 매수 거래창구 1위로 집계됐고 지난해 9월 10일 카카오게임즈 상장 첫날에도 교보증권을 통해 38만6000주(241억원)가량의 매수주문이 체결됐다. 올해 3월 18일 SK바이오사이언스 상장 당시에는 첫날 거래량 77만4000주 가운데 70%에 달하는 52만9814주(900억원)가 교보증권을 통해 매수됐다가 다음날 오전 전량 매각됐다.

특정 상따세력이 교보증권을 전용 창구로 이용하고 있다는 분석도 나온다. 상따는 상한가 따라잡기의 줄임말로 연속으로 상한가를 기록하는 종목을 매수한 다음 파는 고위험고수익 매매기법이다. 따상에 성공한 종목의 주식을 산 다음 파는 것도 역시 상따기법에 해당한다.

◇ 유통물량 부족과 가격제한폭 규제가 배경

상따는 2000년대 코스닥 열풍 시절부터 크게 유행했던 매매기법이다. 상따는 자석효과에 기반하고 있다. 자석효과란 가격이 가격제한폭에 근접해갈수록 거래기회 상실을 우려한 투자자들이 더 공격적으로 주문을 내면서 주가가 가격제한폭까지 빠르게 수렴되는 현상을 말한다. 이 같은 자석효과는 다음 거래일 장 초반에도 영향을 미치는 경우가 많다. 다음 거래일에 이익을 남기겠다는 생각에 상따를 하는 것이다.

상따는 특정 주식의 유통물량 부족과 주식 가격변동폭 규제 등이 원인으로 지적되고 있다.

유통되는 주식물량이 적다면 집중매입에 따른 시세조종에 한층 취약하다. 맥스트의 경우 100만주를 공모했는데 우리사주 물량이 전량 신청됐고 기관투자가들 역시 배정물량 56만894주 가운데 10만4594주를 제외한 나머지 45만6300주(81.35%)에 대해서 의무보유확약을 걸었다. 유통가능물량은 전체의 26.99%에 불과했다.

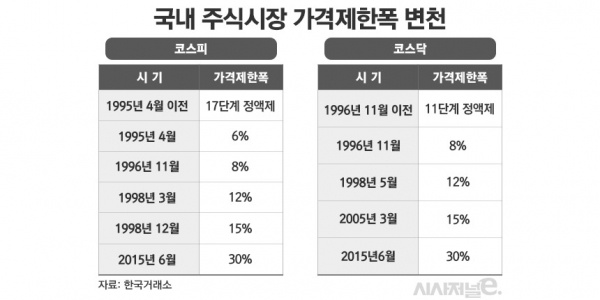

우리나라 증시가 1일 주가변동폭에 제한을 두고 있는 것도 상따기법이 나오게 된 배경이다. 당일 가격상승에 제한이 있으면 수요 대비 공급이 부족할 때 연속 상한가 행진이 벌어지게 된다. 미국과 영국, 독일, 홍콩 등 선진국에서는 가격제한폭을 두지 않고 있다.

우리나라의 경우 가격제한폭을 꾸준히 확대해오고 있다. 이에 따라 상따매매도 점차 줄어들고 있다. 하지만 반대로 성공했을 경우 수익률은 더 높아지면서 고위험고수익을 대표하는 매매기법으로서 자리를 잡게 됐다.

교보증권을 이용하는 상따세력이 항상 성공한 것은 아닌 것으로 파악된다. 올해 5월 11일 SK아이이테크놀로지(SKIET) 상장 당시에도 개장 직후 교보증권 창구를 통해 1만9000주가 매수됐지만 주가하락으로 큰 손실을 본 것으로 추정되고 있다.

황세운 자본시장연구원은 “상따는 가격제한폭 규제가 있기 때문에 생기는 현상으로 시장을 안정시키기 위한 규제가 오히려 시장을 불안하게 하는 ‘규제의 역설’을 설명하는 대표적 사례”라며 “우리나라도 상따나 시세조종을 막기 위해 선진국처럼 가격제한폭을 없애는 방향으로 나아가야 한다”고 말했다.