'측정범위' 명시 없어···전체 대출에 대한 실적으로 오해 가능성

개인대출, 개인신용대출, 개인·소호대출 등 기준 달라

[시사저널e=유길연 기자] 최근 은행권에서 ‘디지털’이 핵심 화두로 부각되면서 주요 금융지주와 은행들은 모바일 앱을 통한 금융거래 실적을 공개하고 있다. 하지만 실적 지표에 대한 구체적인 설명이 부족하거나, 금융사 마다 지표 측정 기준이 다른 점은 문제가 있다는 지적이다.

16일 금융권에 따르면 KB·신한·하나금융지주와 기업은행은 올해 1분기 기업설명회(IR)를 통해 디지털 실적을 공개했다. 디지털 실적을 처음 발표한 곳은 신한금융이다. 지난해 4분기 IR자료에서 디지털화 거래 비중에 대한 내용을 싣자, 나머지 금융지주와 은행도 디지털 실적을 발표했다. 신한금융은 국내 금융권에서 핵심 사업의 진행상황을 숫자로 설명하는데 있어 리더 역할을 하고 있다.

최근 투자자들 입장에서 주요 금융지주와 은행에 대한 핵심 정보 가운데 하나는 디지털화다. 네이버, 카카오 등 빅테크 기업들의 금융업 도전이 거세지면서 기존 공룡 금융사들도 디지털화에 성공하지 못하면 생존하기 힘들다는 것이 공통된 인식이다. 이에 금융권에서는 대형 금융사들이 디지털 실적을 공개한 것에 대해 투자자의 알 권리를 높였다는 긍정적인 평가가 이어졌다.

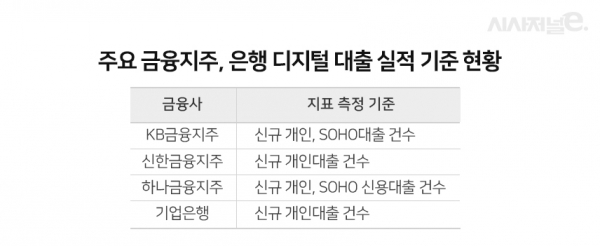

하지만 디지털 실적을 측정하는 지표를 이해하는데 있어 필요한 정보가 부족한 경우가 있어 개선이 필요하다는 지적이 나온다. 신한금융은 ‘디지털 커버리지’ 지표를 통해 은행의 디지털 실적을 공개하고 있다. 지표에 따르면 올해 1분기 한 해 총 신규대출 건수 가운데 모바일 앱 쏠(Sol)로 거래한 비율은 60.1%다.

하지만 이는 전체 가계대출에 해당하는 비율로, 기업대출은 포함되지 않는다. 이에 대한 설명 없이 디지털 실적을 공개하면 오해를 살 가능성이 있다. KB금융이 공개한 디지털 대출 실적은 전체 개인의 대출건수 중 비대면 거래 실적으로 2020년 신규계좌수 기준이다.

디지털 실적을 측정하는 기준이 달라 투자자들에게 다소 혼란을 줄 수 있다는 문제제기도 나온다. 투자자들은 여러 금융지주와 은행의 IR자료를 보고 서로 비교하며 투자 판단을 내린다. 이 과정에서 지표의 의미를 정확하게 파악하지 못하고 비교하다보면 오해를 살 수 있다는 설명이다.

하나금융은 그룹 플랫폼 하나원큐의 강점인 신용대출 부문의 디지털 실적만 공개하고 있다. 지난 1분기에 이뤄진 전체 개인신용대출(SOHO 포함) 신규 계좌 가운데 모바일 앱으로 대출이 진행된 건수가 86.9%다. KB, 신한은 개인대출, 혹은 개인·SOHO대출이지만 하나금융은 범위가 더 좁다. 신용대출 부문에서 디지털화 정도 수준이 높은 것은 확인할 수 있는 반면, 타 금융사와 비교는 불가능하다.

기업은행의 경우는 개인대출에 대한 실적만 공개하는 점이 오해를 불러올 수 있다는 지적이다. 기업은행이 밝히고 있는 작년 한 해 신규 개인대출 건수 가운데 디지털 채널로 이뤄진 비중은 71.9%다. 수치만 놓고 보면 은행권 최고수준의 비율이다. 하지만 기업은행은 설립 특성 상 기업대출이 압도적으로 많다. 개인대출 비중이 적기 때문에 이에 대한 비대면 건수 비중만 보고 기업은행의 디지털화를 평가하기에는 무리가 있다는 지적이다.

IR자료는 투자자들을 대상으로 사업 실적을 설명하기 위해 자체적으로 만드는 자료이기 때문에 모든 지표를 통일할 의무는 없다. 또 사업의 강점을 강조하는 역할도 있기에 일부 지표를 보여주는 것도 가능하다. 하지만 투자자들의 판단에 있어 반드시 필요한 디지털화에 대한 정보는 조금 더 구체적이고 통일된 기준으로 제시하면 더 나을 것이란 지적도 제기된다.

한 은행권 관계자는 “디지털화가 은행의 핵심 사업은 맞지만 주택담보대출, 기업대출 등 디지털화를 위해 해결해야할 일이 많은 부문도 존재한다"라며 "이러한 상황에서 지표를 통일해 줄세우기가 진행된다면 각 은행 마다 가지고 있는 강점을 고려하지 못하는 문제가 발생할 수도 있다"라고 말했다.