'카뱅 원화대출 점유율 65%' 전망 나와···시총 40조 이슈도 '진행형'

IPO 앞두고 시장 '과열'···"기존 은행 가치를 너무 낮게 본다" 지적도

[시사저널e=유길연 기자] 이달 말 상장을 앞두고 있는 카카오뱅크의 가치에 대한 ‘고평가’ 논란이 계속되는 모양새다. 최근 카카오뱅크가 ‘원화대출 점유율 65%’를 달성할 것이라는 전망이 나오면서 금융권은 술렁였다. 카카오뱅크는 지난해 기업공개(IPO)를 공식화한 이후 기업 가치가 40조원이 넘을 것이란 관측이 제기되자 적정 가격에 대한 논란에 휩싸인 바 있다.

13일 금융권에 따르면 무디스는 최근 카카오뱅크에 대한 보고서를 내고 “모바일 뱅킹 어플리케이션 중 최다 이용자를 확보해 개인신용대출 자산의 빠른 성장을 시현했다”라고 평가했다. 보고서는 또 카카오뱅크가 신용대출을 넘어 대출상품 영역을 확장하고 있는 점에 주목했다. 이로 인해 전통적인 은행들은 경쟁 심화에 직면하고 있다고 진단했다.

보고서는 “카카오뱅크는 주택담보대출과 중소상공인 대출 상품 출시를 계획하고 있으며 이렇게 될 경우 전체 원화대출 시장 중 동 은행이 대상으로 하는 시장이 향후 12~18개월간 65%로, 현재의 14% 대비 확대될 것이다”라고 내다봤다.

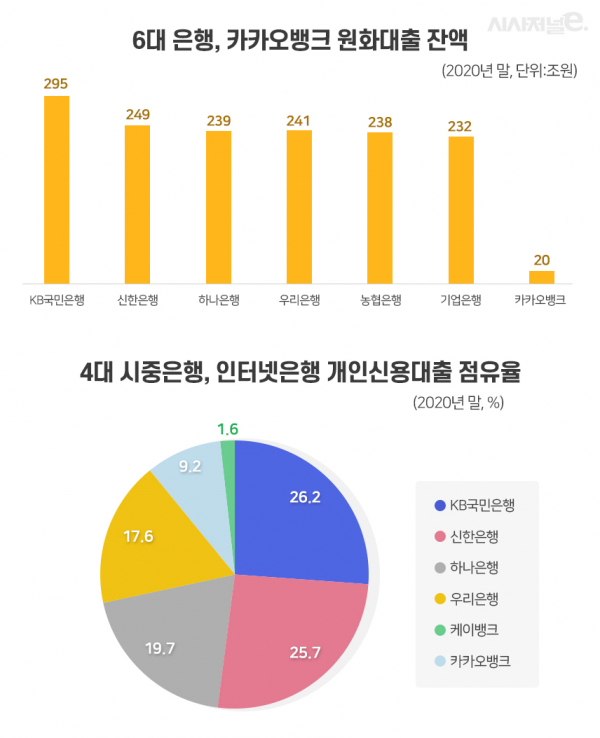

그러자 일부 매체들은 카카오뱅크의 원화대출 점유율이 곧 65%를 기록할 것이라고 보도했다. 하지만 이 전망은 설득력이 거의 없다는게 대체적인 시각이다. KB국민은행이 작년 말 원화대출 잔액이 295조원 가량으로 6대 은행(국민·신한·하나·우리·농협·기업) 중 점유율 19.1%로 1위를 기록했다. 카카오뱅크의 원화대출은 20조원 내외다. 점유율을 65%까지 끌어올리려면 1년 반 만에 45배 넘게 대출자산을 늘려야 한다는 계산이 나온다. 6대은행과 카카오뱅크는 대출 시장이 대부분 겹친다.

금융권에서는 무디스의 보고서의 언급 가운데 ‘동 은행이 대상으로 하는(its addressable market)’ 이라는 문구에 대한 이해의 차이 때문에 발생한 ‘해프닝’이라는 해석이 제기된다. 이 문구를 고려하면 카카오뱅크가 개인신용대출 등 카카오뱅크가 주력으로 삼는 일부 시장에 대한 점유율을 뜻한다는 것이다. 카카오은행의 작년 말 개인신용대출 점유율은 9.2%다.

일각에서는 이번 해프닝이 카카오뱅크의 IPO를 앞두고 과열돼 있는 시장의 분위기를 반영하고 있다는 지적이 나온다. 보고서의 내용과는 별개로 카카오뱅크가 가파르게 성장할 것이란 기대가 큰 나머지 현실성이 거의 없는 ‘원화대출 점유율 65%’도 이슈화가 됐다는 설명이다.

카카오뱅크 가치에 대한 고평가 논란은 지난해 말 카카오뱅크가 IPO 추진을 발표하면서부터 시작됐다. 당시 카카오뱅크의 장외주식 가격이 한 때 12만원까지 올랐다는 것을 근거로 카카오뱅크의 시가총액이 40조원에 이른다는 분석이 나왔다. 주요 은행주 가운데 시총이 가장 큰 KB금융지주보다도 10조원 넘게 많은 규모다.

시장은 뜨겁게 반응했다. 장외시장은 매도자 중심의 시장이기 때문에 이곳에서 형성된 가격은 대표성이 있다고 판단하기는 어렵다. 그럼에도 금융업의 디지털화라는 대세 속에서 카카오뱅크의 성장 가능성이 크다는 기대와 함께 ‘시종 40조’ 평가는 투자자들 사이에서 빠르게 퍼졌다.

하지만 시장이 예상보다 과열되자 고평가에 대한 우려도 나왔다. 이제 1000억원대 순익을 거두고 있는 카카오뱅크가 연간 2조~3조원이 넘는 실적을 거두는 기존 대형 은행보다 가격이 높다는 것은 설득력이 떨어진다는 것이다. 지난해 말 예스24는 보유하고 있던 카카오뱅크 주식 일부를 장외시장 가격보다 한참 아래인 2만5000원에 매각한 사실도 고평가 지적에 힘을 실었다.

카카오뱅크는 논란을 의식했는지 최근 증권신고서를 통해 공모가 밴드를 3만3000~3만9000원으로 정했다. 공모가 산정 기준도 구체적으로 제시했다. 세계 주요 거래소에 상장된 인터넷은행 중 카카오뱅크와 규모와 재무적 실적이 비슷한 네 업체를 찾았고, 이 은행들의 주가순자산비율(PBR)의 단순평균치를 가격 산출 기준으로 정했다. 하지만 이 가격도 하나·우리금융지주의 가치를 넘어서는 수준이라 고평가 논란은 이어지고 있다.

금융권에서는 카카오뱅크의 성장가능성에만 주목하는 나머지 기존 전통 금융사들에 대한 가치를 낮게 보는 것 아니냐는 지적이 제기된다. 인터넷은행은 아직 기업대출, 투자금융, 자산관리 등의 부문에서는 아직 기존 은행과의 격차가 크다. 또 대형 은행들도 디지털화에 속도를 내고 있다. 디지털화를 위한 기반인 데이터도 금융·비금융 모두 대규모로 쌓여있는 상황이다.

한 금융권 관계자는 “카카오뱅크는 다수가 사용하는 플랫폼이 주는 경쟁력이 큰 것은 사실”이라며 “하지만 카카오뱅크를 ‘혁신’으로만 바라보고 나머지 은행은 발전가능성이 없는 것처럼 이야기하는 것은 큰 오류다”라고 말했다.