현대건설·대우건설 등 지난해 대비 영업익 추정치 껑충

퇴직금 지출로 실적부진 전망 GS건설도 하반기는 기대감 업

[시사저널e=노경은 기자] 증권가에서 신종 코로나바이러스 감염증(코로나19)으로 지난해 부진한 성적을 거뒀던 건설사 대상으로 장밋빛 실적 전망을 잇따라 내놓고 있다. 주택경기가 호황세를 이어가며 분양실적이 좋았던 것이 주된 이유이고 해외수주도 점차 회복되는 추세이기도 해서다. 또 지난해 코로나19가 장기화될 것으로 예상돼 회계처리를 보수적으로 선반영한데 따른 영향도 있는 것으로 보인다.

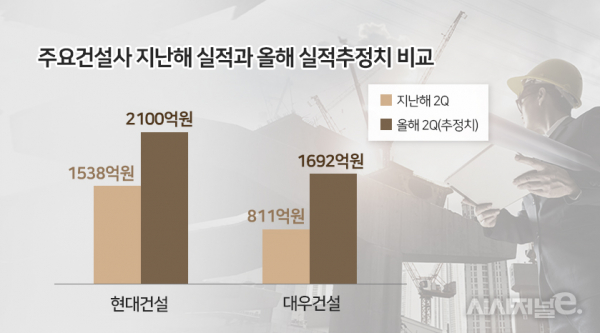

12일 관련업계에 따르면 증권가에서 가장 주목하는 곳은 현대건설이다. 현대건설은 올 2분기 2180억원의 영업이익을 거둘 것으로 예상된다. 이는 지난해 같은 기간 1538억원을 기록한 것에 견주어보면 40% 이상 급증하는 수준이다.

실적은 창사이래 가장 많은 분양물량을 푼 주택부문이 이끌었다. 현대건설의 올해 상반기 주택 공급은 1만3000세대로 연간 목표인 3만1938세대 대비 40% 수준이다. 연간 목표 달성 시 전년 대비 61%나 급증하게 된다.

현대건설의 실적개선은 일회성에 그치지 않고 수년간 꾸준히 지속될 것으로 보인다. 수주액이 꽤 늘었고 하반기에도 늘어날 게 기대돼서다. 현대건설은 이번 상반기에만 11조원을 수주해 연간 수주 목표인 14조원의 80%를 이미 달성했다. 특히 국내 수주 10조 원 중 8조원이 호황세를 이어가는 주택사업 부문이라는 점이다.

이밖에 지난달 중순 우선협상대상자로 선정된 수도권광역급행철도(GTX) C노선 공사로 하반기 수주도 4조원대가 예정돼 있다. 유가 상승으로 해외 발주 환경도 개선되고 있다. 이에 사우디 아람코 자프라 가스전과 이집트 엘다바 원전, 쿠웨이트 항만 등 대형공사 수주을 추진하고 있다. 때문에 업계에서는 수주액이 연간 계획을 뛰어넘는 수주 가능성이 높아졌다고 예상한다.

최근 중흥그룹의 품에 안긴 대우건설도 1분기에 이어 어닝서프라이즈를 기록할 것으로 예상되면서 주목도가 커지고 있다. 대우건설의 올 2분기 영업이익은 1692억원으로 추정되는데 이는 지난해 같은기간 811억원 대비 2배 이상 급증하는 수준이다. 대우건설 역시 실적 개선 주요 요인으로 주택사업 집중이 꼽힌다. 1분기만 봐도 영업이익의 90% 이상을 주택건축사업 부문에서 벌어들였을 정도다. 또 올해 공급계획은 약 3만5000가구로 전체 건설사 중 가장 높다. 이밖에 SK건설, HDC현대산업개발 등도 지난해 같은 기간 대비 비슷하거나 소폭 높은 수준의 실적을 내놓을 것으로 기대된다.

반면 GS건설은 올 2분기 1265억원의 영업이익을 낼 것으로 예상되는데, 이는 지난해 같은기간 대비 23%나 감소한 수치다. 회사 내 주택비중이 꽤 높음에도 불구하고 지난해 대비 하락세를 보이는 것이다. 일회성 비용이 증가한 영향이다.

GS건설은 주택사업과 신사업 비중을 높이고 플랜트사업 비중을 축소하면서 지난 4월 직원들의 전직 프로그램을 시행했다. 회사 측은 전직 지원 차원에서 퇴직금 및 자녀 학자금 지원을 약속한 상태다. 증권가에서는 구조조정으로 인한 판관비용이 1000억원 수준이 될 것으로 예상하고 있다.

당장은 실적이 비용증가로 인해 미흡하지만 1회성 비용인 만큼 GS건설 역시 장기적으로는 실적 개선을 이룰 것이라는 전망도 나온다. 김세련 이베스트투자증권 연구원은 “일회성 비용으로 실적이 다소 부진하지만 궁극적으로는 GS건설의 운영 효율 극대화라는 측면에서 긍정적”이라며 “GS건설의 지난해 분양은 전년대비 62% 늘어난 2만6900세대를 고려할 때, 전반적인 지표 개선은 이미 확정적인 상황”이라고 밝혔다.