부실채권 비중 1.4~4.5%로 '양호'

높은 가격·한국 사업 인수조건은 '걸림돌'

[시사저널e=유길연 기자] 치열한 글로벌 전쟁을 벌이고 있는 국내 주요 금융지주들이 씨티그룹 동남아 소매금융 사업 인수에 관심을 보이고 있다. 세계에서 손꼽히는 글로벌 뱅크인 씨티그룹이 운영하던 사업이라 부실 우려가 적은 ‘검증된 매물’이란 점이 매력으로 꼽힌다. 다만 씨티그룹이 한국씨티은행을 함께 인수하라는 등 까다로운 조건을 제시하고 있어 실제 거래 성사 여부는 불투명하다.

◇ 씨티그룹 동남아 사업, 부실채권 비중 낮아···'검증된 매물'

11일 금융권에 따르면 최근 씨티그룹은 아시아, 중동, 유럽 등 대부분의 지역에서 소매금융 영업을 중단한다고 공식 밝혔다. 철수 대상 국가로는 한국을 포함해 말레이시아, 인도네시아, 필리핀, 태국, 베트남 등 동남아 지역도 포함됐다.

씨티그룹은 이달 초 국내 시중은행과 금융지주사를 대상으로 한국 외 해외 씨티은행에 대한 인수 의향을 받기 위한 투자설명서(IM)를 발송했다. 이에 국내 주요 금융지주들이 동남아 지역 사업 부문 인수에 관심을 갖고 있다는 소식이 전해졌다.

최근 금융지주들은 동남아를 중심으로 글로벌 영토확장에 한창이다. 국내 금융업은 이미 포화상태에 이르렀다는 판단 때문이다. 아직 높은 수준의 대출 금리를 유지하고 있는 동남아 시장은 ‘기회의 땅’으로 여겨졌다. 그간 해외시장에서 존재감이 미미했던 KB금융도 최근 연이어 동남아 지역에서 인수합병(M&A)을 성사시켰다.

주요 금융지주는 “아직 구체적인 검토는 진행하고 있지 않다”란 입장이다. 하지만 금융권에서 금융지주가 꾸준히 관심을 두고 지켜볼 것이란 관측이 나온다. 시장에 나온 매물 중 ‘믿을 만한’ 것이기 때문이다.

국내 금융지주 동남아 진출 주요 걸림돌 중 하나는 건전성 이슈다. 매물로 나온 현지 금융사들의 부실채권 규모가 생각보다 커 인수 후 어려움을 겪는 경우가 많다. 동남아 국가들의 부실채권을 분류하는 기준이 국내보다 낮은 점도 문제다. 인수 전 현지 기준으로 부실채권 비중이 한자릿수였지만, 실사를 통해 국내 원칙으로 평가해보면 두자릿수로 크게 불어나는 경우도 발생한다.

부실채권이 불어나면 그만큼 충당금을 쌓아야하기 때문에 인수 초기 들어가는 비용도 덩달아 커진다. 최근 금융지주들이 동남아에서 인수한 금융사들이 적자에 허덕이고 있는 것도 이런 이유에서다. 특히, 인도네시아는 금융당국이 해외 자본 현지 금융사 인수를 ‘1+1’ 조건으로 허락하는 점은 큰 부담이다. 부실규모가 큰 금융사를 함께 사들이란 조건으로 상대적으로 우량 매물 인수를 허락하는 방식이다.

금융지주가 부실을 떠안으면서도 인수를 결정하는 이유는 현지에 마땅한 매물이 없어서다. 이런 점에서 씨티그룹 매물은 매력적이란 평가다. 씨티그룹 아시아 소매금융 사업 대출자산은 미국 회계 기준으로 분류돼 관리되고 있어 건전성 상태가 좋은 편이다.

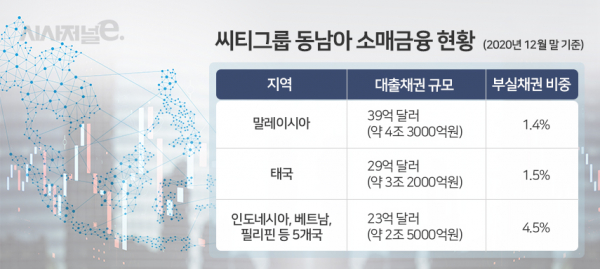

작년 말 기준 씨티그룹의 말레이시아와 태국의 부실채권(90일 이상 원리금 상환이 밀린 채권) 비중은 각각 1.4%, 1.5%으로 양호했다. 인도네시아, 베트남, 필리핀 등과 함께 폴란드, 러시아가 포함된 지역 부실채권 비중도 4.5%로 상대적으로 안정적인 수준이다.

특히 태국 사업부문의 건전성 관리가 잘되고 있는 점은 국내 금융지주의 관심을 끌만한 대목이다. 국내 은행들은 지난 1997년 외환위기 당시 태국 정부의 만류에도 현지 시장에서 철수하면서 재진출이 막혀있는 상태다. 씨티그룹 사업 부문을 인수한다면 태국 정부를 설득할 길도 열릴 수 있단 관측이다. 아세안 경제 2위 규모인 태국 시장에 건전성 상태가 양호한 사업 부문으로 다시 입성하는 것은 금융지주가 원하는 그림이다.

금융지주가 씨티그룹 동남아 사업 부문을 인수하면 국내 글로벌 경쟁의 구도는 바뀔 가능성이 있다. 씨티그룹이 정리할 동남아 국가 사업 부문의 대출자산 규모는 약 9조원 규모(80억~90억 달러)로 추산된다. 인도네시아, 베트남, 필리핀 등을 포함한 5개 지역은 2조5000억원 정도다. 태국은 3조2000억원이다. 국내 금융지주 해외법인 가운데 상위급의 규모다.

◇ 씨티그룹, 높은 인수가 제시할 듯···금융지주 "한국씨티은행 인수 조건도 부담"

다만 인수금액이 걸림돌이다. 이미 동남아 금융사의 가격이 올라간 상황에서 씨티그룹은 인센티브를 더 얹을 확률이 높단 전망이다.

한 금융지주 관계자는 “씨티그룹이 국내 금융지주들이 무엇을 원하는지 잘 알고 있기 때문에 낮은 가격으로 사업을 내주려고 하지 않을 것”이라고 말했다.

이와 함께 최근 씨티그룹이 동남아 사업 인수에 한국씨티은행을 인수하는 조건을 걸고 있단 소식도 부담이다. 주요 금융지주는 한국씨티은행 소매금융 인수에 큰 매력을 느끼지 못하는 것으로 보인다.

한국씨티은행이 매각하려는 개인·커머셜금융과 카드부문이 작년 한 해 거둔 당기순익은 400억원이 조금 넘는다. 반면 시장에 알려진 인수가는 1~2조원 가량으로 전해진다. 인수가 대비 거둘 수 있는 이익이 작다는 평가다.

부분 매각이 난황을 겪고 있다는 점도 문제다. 금융권은 한국씨티은행이 개인금융과 카드 부문을 따로 매각한다면 거래 성사 가능성이 더 높을 것으로 보고 있다.

현재 한국씨티은행 인수의향서를 보낸 금융사 가운데 필요한 사업부문만 사들이길 원하는 곳이 다수 있는 것으로 전해진다. 한국씨티은행 이사회가 부분 매각을 결정한다면 금융지주도 동남아 사업을 인수하기 위해 한국 사업을 사들일 여지가 생긴다. 하지만 노조는 고용보장이 포함된 통매각 아니면 안된다는 입장을 고수하고 있다. 부분 매각을 시행하면 ‘전면전’을 벌일 것이라 밝힌 바 있다.