지난해 변액보험 초회보험료 수입 1449억원···전년比 367.45% 증가

잦은 M&A 등으로 영업력 약화···‘선택과 집중’ 불가피

[시사저널e=이기욱 기자]지난해부터 이어져온 DGB생명보험의 체질 개선 노력이 조금씩 결실을 맺고 있다. 잦은 M&A로 인한 영업력 약화와 이를 극복하기 위한 무리한 영업 등으로 많은 비판을 받아왔던 DGB생명은 ‘변액보험’에 역량을 집중하는 전략을 통해 시장에 돌풍을 일으키고 있다. 저금리기조, 증시호황과 맞물린 DGB생명의 성장은 DGB금융의 비은행 부문 강화 등에도 큰 기여를 할 것으로 기대된다. 다만 높은 변액보험 의존도가 향후 시장 상황 변화에 따라 보험사의 지급여력 악화 등으로 이어질 수 있다는 우려도 제기되고 있다.

◇교보생명 출신 김성한 대표 취임 후 ‘변액보험 전문회사’ 전환 추진

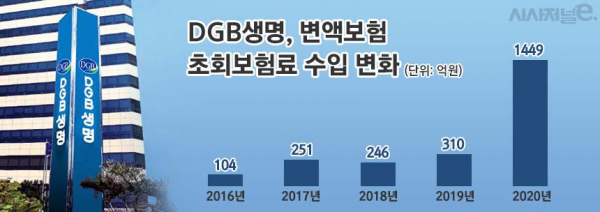

10일 업계에 따르면 지난해 DGB생명은 국내 생명보험사 중 변액보험 시장에서 가장 가파른 성장세를 보였다. 초회보험료 기준 가장 높은 수입을 올린 곳은 변액보험의 절대 강자 미래에셋생명이지만 증가율 부문에서는 DGB생명이 압도적인 1위를 기록했다.

지난해 DGB생명은 1449억원의 변액보험 초회보험료 수입을 거뒀다. 이는 전년(310억원) 대비 367.45%나 증가한 수치다. 초저금리 기조, 증시 호황 등으로 업계 전체의 변액보험 초회보험료가 70.92% 늘어났다는 점을 감안해도 눈에 띄는 증가율이다. DGB생명 다음으로 증가율이 높은 곳은 293.79%를 기록한 흥국생명이다.

절대적인 초회보험료 수입만을 따져도 DGB생명은 업계 상위권에 해당한다. 미래에셋생명이 1조6424억원으로 1위를 차지하고 있으며 DGB생명은 푸르덴셜생명(2775억원), 메트라이프생명(2247억원), BNP파리바카디프생명(1718억원), 하나생명(1453억원) 등과 함께 그 뒤를 잇고 있다.

올해 1분기에도 DGB생명은 622억원의 초회보험료 수입을 벌어들였다. 이는 미래에셋생명, 메트라이프생명, 흥국생명에 이어 4번째로 많은 금액이다. 지난해 동기(138억원) 대비 증가율은 349.46%에 달한다.

변액보험 시장에서의 이러한 성장세는 지난해 9월 새롭게 취임한 김성한 DGB생명 대표의 변액보험 집중 전략 때문으로 분석된다. 김 대표는 빅3 생보사 중 하나인 교보생명 출신 인사로 대구지역본부장과 변액자산운영담당 상무, 경영기획담당 전무 등을 지냈다. 김 대표는 취임 이후 변액보험 전문 회사로의 전환을 새로운 경영목표로 내세웠으며 ‘하이파이브 변액연금보험’ 등을 주력 상품으로 내세웠다.

◇보유계약 기준 변액보험 비중 8%대로 상승···지급여력 감소 등 악영향 우려

김 대표의 ‘변액보험 집중 전략’은 역사적 흐름 속에서 약화돼온 영업력의 한계를 극복하기 위한 조치로 해석된다. 제한된 자원을 여러군데 분산시키기 보다는 하나의 분야에 집중하는 방식이다.

우리아비바생명을 전신으로 하는 DGB금융은 과거 우리금융그룹의 민영화 과정에서 잦은 M&A를 겪었다. 원활한 매각 작업을 위해 민영화 이전부터 설계사 조직의 규모는 축소되기 시작했고 농협금융지주와 DGB금융그룹으로 여러 차례 소속을 옮기면서 불안정성은 더욱 확대됐다.

지난 2012년 1644명이었던 등록 설계사 수는 매각 직전인 2013년 1390명으로 줄어들었으며 이듬해 농협금융지주로 인수되면서 864명이 됐다. 2012년 1665억원 규모였던 초회보험료 수입은 이듬해 266억원으로 급감했다. DGB생명의 설계사 수는 2015년 DGB금융으로 재매각되며 720명으로 감소했으며 경영 효율화 과정 등을 거쳐 지난해 말에는 124명을 기록했다.

또한 DGB생명은 김경환 전 대표 시절 무리하게 저축성보험의 판매량을 늘렸기 때문에 일부 포트폴리오 재조정도 필요한 상황이다. 지난 2018년 대부분의 생보사들이 역마진에 대한 우려 때문에 저축성보험 판매량을 조절하던 상황에서 DGB생명은 정반대의 행보를 보였다. 당시 DGB생명의 저축성보험 신계약금액은 3523억원으로 전년(1336억원) 대비 두 배 이상 증가했다. 지난해 말 보유 계약 기준 DGB금융의 저축성보험 비중은 18.86%로 전년(17.34%) 보다 소폭 상승했다.

일각에서는 DGB생명의 변액보험 집중 전략이 금리인상 등의 요인으로 인해 경영에 악영향을 미칠 수 있다는 우려도 제기되고 있다. 변액보험에 대한 의존도가 과도하게 높아질 경우 향후 발생할 수 있는 수요 감소 흐름에 대응하기 어려워질 것이라는 전망이다. 지난해 말 보유 계약 기준 DGB생명의 변액보험 비중은 8.49%로 전년(5.83%) 대비 2.66%포인트 상승했다.

한 보험업계 관계자는 “현재의 증시 호황이 끝나고 변액보험의 수익률이 낮아지게 되면 자연스럽게 계약 해지가 늘어나고 신계약 유치가 힘들어질 수 있다”며 “금리 상승기에 인기를 끌 수 있는 저축성 상품 판매 등을 통해 이를 보완해야 하는데 한 가지 영업에만 집중하면 대응이 어려워질 수 있다”고 설명했다. 이어 “보험사의 지급여력이 악화되는 결과를 낳을 수도 있다”고 덧붙였다.