신한 제외한 KB·하나·우리 하락···대출 증가가 원인

금융당국 규제 없어도 BIS비율 만큼 신경 써야

[시사저널e=유길연 기자] 주요 금융지주의 국제결제은행(BIS) 자기자본비율은 크게 개선했지만 또 다른 자본비율 지표인 단순기본자본비율(레버리지비율)은 오히려 소폭 하락했다. 대출이 올해도 크게 늘어난 결과다. 손실흡수력을 강화하기 위해서는 레버리지 비율도 개선해야 한다는 지적이 나온다.

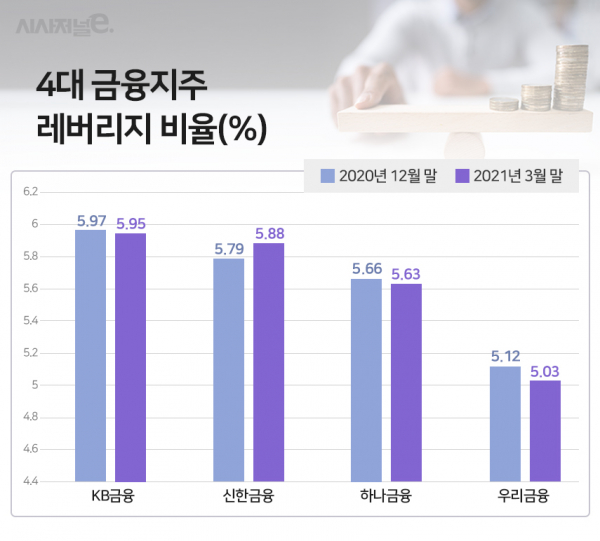

3일 금융권에 따르면 4대 금융지주의 3월 말 레버리지비율의 단순산술평균은 5.62%로 지난해 말과 비교해 0.01%포인트 소폭 하락했다. 신한금융을 제외한 나머지 금융지주들의 레버리지비율이 하락했다. 우리금융은 0.09%포인트 하락하면서 가장 큰 낙폭을 보였다.

반면 주요 금융지주의 BIS총자본비율은 우리금융을 제외하고 일제히 올랐다. 하나금융은 BIS비율이 2.43%포인트 급등했다. 개선하기 까다롭기로 평가받는 보통주자본비율은 4대 금융지주 모두 개선됐다.

레버리지비율은 BIS비율과 함께 은행의 손실흡수력을 측정하는 지표다. BIS비율이 위험가중자산 산출 방식으로 인해 경기순응성을 보인다는 단점을 보완하는 지표로 중요성이 높아지고 있다. 기본자본(Tier1)을대출자산과 파생상품 등 감독목적 재무제표 상의 모든 위험노출액(총 익스포저·EAD)으로 나눠 구한다.

주요 금융지주의 레버리지비율과 BIS비율이 다른 추세를 보이는 이유는 대출자산과 관련 있다. 주요 금융지주의 대출채권은 작년에 이어 올해도 증가세를 이어갔다. 핵심 사업부문인 은행의 원화대출은 대부분 2% 중반대의 성장률을 기록했다. 대출 증가로 4대 금융지주의 총 익스포저도 작년 말 대비 4% 가량 증가했다.

BIS비율은 분모인 위험가중자산이 위험가중치의 규모에 따라 액수가 달라져 대출 증가가 커도 지표 하락폭이 작을 수 있다. 더구나 지난해 금융지주는 바젤Ⅲ 신용리스크 개편안을 조기 도입하면서 위험가중자산이 더 감소하는 효과가 발생하고 있다. 바젤Ⅲ 개편안은 중소기업 대출에 대한 위험가중치를 하향조정하는 것을 골자로 한다. 중소기업 대출 비중이 크면 그만큼 위험가중자산 감소폭도 커진다. 그 결과 BIS비율도 일제히 크게 개선됐다.

특히, KB금융은 대출은 늘어도 위험가중자산은 줄어드는 모습을 보였다. 올해 1분기 말 KB금융은 위험가중자산이 2조6179억원으로 작년 말 대비 0.2%가량 소폭 감소했다. 반면 대출채권은 같은 기간 1.6% 증가했다. 위험가중자산의 감소로 보통주자본비율은 0.49%올랐다. 그 결과 BIS 비율이 개선됐다.

반면 레버리지비율은 대출채권의 자산을 그대로 반영한다. 대출채권이 늘어나는 만큼 자본을 충분히 늘리지 않으면 지표하락을 가져오게 된다. KB·하나·우리금융은 자본확충을 익스포저 증가규모만큼 하지 못한 결과 지표가 하락한 것으로 풀이된다.

KB·하나금융은 대출채권 외에도 각기 다른 요인으로 지표가 하락했다. KB금융은 부외항목의 익스포저가 작년 대비 20조원 가까이 늘었다. 부외항목은 재무상태표에는 잡히지 않지만 향후 자산·부채로 인식될 수 있는 부분이다. 잠재적으로 위험 노출액이 증가할 수 있다는 의미다. 신용·유동성공여 약정, 예비·무역신용장, 미결제 증권 등으로 구성된다.

하나금융은 증권거래금융 익스포저가 약 10조원 가량 급증했다. 증권거래금융은 환매조건부채권(RP)매수‧매도, 증권대차거래, 증권연계대출 등을 말한다. 계열사 중 두 번째로 큰 하나금융투자에서 발생한 거래로 규모가 커진 것으로 풀이된다.

일각에서는 금융지주의 레버리지비율 개선이 지지부진하자 이에 대한 우려의 목소리도 나온다. 당국이 규제하는 부분만 신경쓰는 것 아니냐는 지적이다. 현재 금융당국은 은행을 대상으로는 레버리지비율 하한선 3% 규제를 가하고 있다. 하지만 금융지주에는 아직 제한을 두지 않고 있다.

한 금융지주 관계자는 “주요 금융지주의 레버리지 비율 하락폭은 크지 않은 상황이다”라며 “또 은행과 같이 3% 규제를 적용한다고 하더라도 현재 레버리지 비율 수치는 여력이 크기 때문에 손실흡수력에 문제가 없다”라고 말했다.