2금융권 중 나홀로 평균 예금금리 인하···2.04%→1.64%

상위 5개 저축은행, 1분기 수신액 6.47% 증가···여신액 증가율, 4.83%

[시사저널e=이기욱 기자]시중은행 대비 1%포인트 이상 높은 금리로 소비자들로부터 인기를 끌었던 저축은행의 예금상품이 점차 그 매력을 잃어가고 있다. 지난해 4분기 예대율(수신액 대비 여신액 비율) 관리를 위해 적극적으로 수신액 확보에 나섰던 저축은행들이 올해들어 급격히 금리를 낮추며 속도조절에 나서고 있기 때문이다.

지난해 말 대비 0.3%포인트 가량 낮아진 금리에도 여전히 주요 저축은행들의 수신액 증가율은 여신액 증가율을 상회하고 있는 상황이다. 금융당국의 가계대출 규제 강화 정책으로 인해 대출 영업을 확대하는 것도 쉽지 않아 저축은행의 수신액 속도 조절 흐름은 당분간 지속될 것으로 전망된다.

1일 한국은행 등에 따르면 저축은행의 평균 예금금리는 올해들어 꾸준히 하락세를 이어가고 있다. 지난해 12월 2.04%를 기록했던 저축은행의 평균 예금금리(신규취급액 기준)는 지난 1월 1.95%로 0.09%포인트 낮아졌으며 2월과 3월 1.87%, 1.75%로 하락했다. 4월 평균 예금금리는 1.64%로 전월대비 0.11%포인트나 낮아졌다. 4개월만에 0.4%포인트가 하락한 것이다. 은행권과의 금리차도 지난해 12월 1.14%포인트에서 0.8%포인트로 축소됐다.

신용협동조합과 상호금융, 새마을금고 등 2금융권 중에서 올해들어 예금금리가 하락한 곳은 저축은행이 유일하다. 신협의 경우 지난해 12월 1.67%에서 지난 4월 1.71%로 평균 예금금리가 0.04%포인트 상승했으며 상호금융권과 새마을금고의 평균 예금금리도 같은 기간 각각 0.07%포인트, 0.1%포인트씩 올랐다.

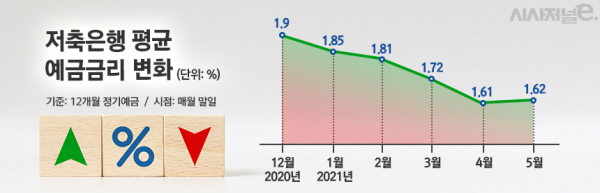

저축은행 예금 금리 하락은 정기예금 상품을 중심으로 이뤄지고 있다. 지난해 12월말 1.9%였던 정기예금(12개월 기준) 상품 평균금리는 매월 하락을 거듭하며 4월 1.61%까지 낮아졌다. 5월말 기준 평균금리 역시 1.62% 수준에 불과하다. 같은 기간 12개월 적금의 평균 금리는 2.38%에서 2.37%로 0.01%포인트 하락하는데 그쳤다.

저축은행들의 이러한 예금금리 인하 행보는 지난해 4분기와 올해 1분기 급격하게 늘어나고 있는 수신액을 조절하기 위한 조치로 해석된다. 지난해 증시 호황 등으로 인해 가계대출 수요가 급증했던 지난해 3분기 저축은행의 여신액 역시 높은 증가율을 기록했고 저축은행들은 예대율 관리를 위해 예금금리 인상을 단행했다. 하지만 지난해 4분기에 이어 올해 1분기까지 수신액이 빠른 속도로 증가하자 저축은행들은 목돈을 한 번에 움직일 수 있는 정기예금 금리를 조절하기 시작했다.

지난해 3분기말 기준 상위 5개 저축은행(SBI·OK·페퍼·한국투자·웰컴)의 총 수신액은 25조9691억원으로 나타났다. 이는 전분기(24조9864억원) 대비 3.93% 증가한 수치다. 같은 기간 총 여신액은 24조8145억원에서 26조4281억원으로 늘었다. 증가율은 6.50%로 수신액 증가율의 약 두 배 수준이다.

저축은행들이 본격적으로 수신액 확보에 나선 4분기에는 총 수신액이 29조2839억원으로 증가했다. 증가율은 12.76%로 같은 기간 여신액 증가율(7.5%) 보다 5.26%포인트 높다. 올해 1분기말 기준 5개 저축은행의 총 수신액은 31조1790억원으로 전분기 대비 6.47% 증가했다. 여전히 여신액 증가율(4.83%)을 상회하고 있다.

수신액 대비 여신액 비중도 5개 저축은행 모두 100% 아래로 내려갔다. 페퍼저축은행이 92.78%로 가장 낮은 수치를 기록했으며 가장 높은 한국투자저축은행도 98.69%로 집계됐다. 지난해 3분기 말 당시에는 SBI저축은행을 제외한 4개 은행이 모두 100%를 넘긴 바 있다.

저축은행의 수신액 증가 속도 조절은 당분간 지속될 것으로 전망된다. 최근 주식시장과 암호화폐 시장의 투자 열기가 사그라들고 있어 이전보다 가계 신용대출 수요가 줄어들 것으로 예상되기 때문이다. 또한 금융당국의 가계대출 규제 강화 정책으로 인해 늘어난 수신액을 대출 영업에 활용하기도 쉽지 않다. 지난달 금융감독원은 저축은행 업계에 올해 전체 가계대출 증가율을 21.1% 이내로 관리하라는 방침을 전달한 바 있다.

한 저축은행업계 관계자는 “향후 저축은행의 수신 영업은 예금액 보다는 고객확보 차원에서 진행될 것”이라며 “오픈뱅킹 경쟁력 강화를 위한 소규모 특판 등이 대표적인 사례”라고 설명했다.