한화생명, 1분기 1942억원 당기순이익 시현···전년比 306.1%↑

일반 보장성 상품 판매 확대···RBC비율 40.6%p 감소

[시사저널e=이기욱 기자]저금리 장기화의 영향으로 수년간 실적 부진을 겪어왔던 한화생명보험이 올해 들어 명예회복에 성공하는 모습이다. 지난해 한화생명은 오렌지라이프, 푸르덴셜생명보험 등 보다 낮은 실적으로 기록하며 ‘빅3’ 생명보험사에 걸맞지 않는 성적표를 받아들였으나 올해 1분기 어닝서프라이즈를 달성하며 기분 좋은 출발을 보이고 있다. 고수익성인 보장성 상품을 중심으로 영업이 이뤄지고 있고 때문에 향후 실적 개선을 기대하는 목소리도 다수 제기되고 있다.

다만 시장 금리상승의 영향으로 급락한 지급여력비율(RBC비율)과 전체적인 영업규모 축소 등은 삼성생명, 교보생명과의 격차를 좁히기 위한 해결 과제로 여전히 남아있다.

◇한화생명, 1분기 실적 오렌지라이프·푸르덴셜 등 따돌려···수익성도 개선

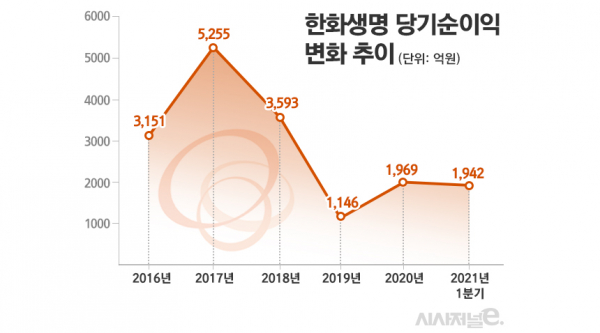

18일 업계에 따르면 한화생명은 지난 1분기 1942억원의 당기순이익을 기록했다. 이는 시장 전망치인 약 1700억원을 상회하는 수치며 지난해 동기(478억원)보다 306.1%나 증가한 수치다. 지난해 1년 동안 거뒀던 총 당기순이익(1969억원)과도 비슷한 수준이다.

지난해 경쟁사들에 비해 상대적으로 낮은 순익을 거두며 자존심을 구겼던 한화생명은 1분기 실적으로 어느 정도 명예회복에 성공했다. 지난해 한화생명은 삼성생명(9288억원), 교보생명(3829억원)뿐만 아니라 라이나생명(3572억원), 푸르덴셜생명(2278억원), 오렌지라이프(2275억원) 등에도 밀려 실적 기준 업계 6위에 머무를 수밖에 없었다. 하지만 올해 1분기에는 오렌지라이프(1077억원), 푸르덴셜생명(1121억원)을 큰 격차로 따돌렸다.

한화생명의 이러한 호실적은 금리 및 주가 지수 상승에 따른 변액보증준비금 환입 등에 기인한 것으로 분석된다. 특히 변액보증준비금 환입의 영향으로 한화생명의 이차이익(금리에 따른 이자의 차익)이 지난해 1분기 -830억원에서 올해 1분기 740억원으로 크게 늘어났다. 변액보증준비금은 변액상품의 최저사망보험금이나 연금 등을 보증하기 위한 준비금으로 통상 주가가 하락하거나 금리가 하락할수록 보험사가 적립해야 하는 규모가 커진다. 반대로 주가가 올라갈 경우 준비금이 환입되고 수치상 순이익이 증가하는 효과가 나타나게 된다.

고수익성으로 분류되는 일반 보장성 상품의 판매 확대도 긍정적 영향을 미쳤다. 지난해 1분기 3020억원이었던 일반 보장성 상품의 수입보험료는 올해 1분기 3820억원으로 26.49% 늘어났으며 그 영향으로 전체 보장성 상품의 수입보험료도 1조7590억원에서 1조7870억원으로 소폭 늘어났다.

일반 보장성 보험의 비중이 늘어나는 ‘질적 성장’은 수익성으로도 나타나고 있다. 지난해 1분기 34.1%에 불과했던 신계약가치 수익성은 올해 1분기 51.5%로 17.4%포인트 상승했으며 보장성보험의 신계약가치 수익성도 55.6%에서 77.1%로 21.5%포인트 개선됐다.

이외에도 지난해 1분기 4.36%를 기록한 이후 2분기에 2.80%로 급락했던 운용자산이익률도 3분기(2.99%), 4분기(3.42%)를 거쳐 올해 1분기 3.83%까지 회복했다. 장기적 관점에서 영업의 효율성을 나타내는 13회차 유지율과 25회차 유지율도 지난해 1분기에 비해 각각 3.2%포인트, 4.2%포인트씩 개선됐다.

◇전체 신계약APE, 35.9% 감소···영업 규모 축소 ‘우려’

금리 상승으로 인한 RBC비율의 급감은 향후 삼성생명, 교보생명 등 경쟁사 추격에 부담 요소로 작용할 전망이다. 삼성생명과 교보생명도 이번 1분기에 한화생명과 마찬가지로 어닝서프라이즈를 달성했기 때문에 빅3 사이의 격차는 좁혀지지 않고 있는 상태다. 삼성생명과 교보생명은 올해 1분기 각각 1조881억원, 4998억원의 당기순이익을 시현했다.

특히 교보생명의 경우 자산규모가 113조7858억원으로 한화생명(125조9225억원)보다 작음에도 불구하고 꾸준히 한화생명보다 높은 순익을 거두고 있다. 지난 2017년까지만 해도 교보생명(6111억원)과 한화생명(5255억원)의 격차가 1000억원 안팎이었으나 2019년에는 그 격차가 4066억원까지 벌어지기도 했다.

올해 1분기 한화생명의 RBC비율은 205%로 지난해 1분기(245.6%)보다 40.6%포인트나 하락했다. 지난해 4분기(238.3%)와 비교해도 33.3%포인트 악화됐다. 금리상승으로 인한 ‘매도가능증권평가익’의 감소가 주요 원인으로 지목된다.

일반적으로 보험사들은 금리 하락 국면에 채권을 매입하면 만기보유증권이 아닌 매도가능증권으로 분류하는 경향이 있다. 금리가 하락하면 매도가능증권의 평가익이 늘어나 자본 증대에 도움을 주기 때문이다. 반대로 금리가 상승하면 채권 가치가 하락해 매도가능증권의 평가익이 줄고 RBC비율에 악영향을 줄 수밖에 없다. 삼성생명과 교보생명도 RBC비율이 지난해 1분기 각각 332%, 346.1%에서 올해 1분기 325%, 291.2%로 감소하기는 했지만 한화생명 보다는 관리에 여유가 있는 상황이다.

낮은 RBC비율은 영업 위축으로도 이어질 수 있다. 특히 현재 생보사들은 오는 2023년 IFRS17 도입을 앞두고 있기 때문에 RBC비율이 낮은 보험사들은 부채로 인식되는 저축성 보험 판매에 제약이 생길 수밖에 없다. 공격적으로 저축성 보험 판매를 늘려 규모를 확대하는 영업전략을 펼치기 힘든 것이다. 실제로 지난 1분기 한화생명의 신계약 연납화보험료(APE)는 3590억원으로 지난해 동기(5600억원)보다 35.9% 줄어들었다.

한 보험업계 관계자는 “현재 대부분의 보험사들이 보장성 보험의 비중을 늘리는 이른 바 ‘내실화’ 작업을 진행 중”이라며 “때문에 저축성 보험 자체가 부정적으로 비춰지는 경향도 있지만 저축성 보험 역시 단기간에 수입을 늘리고 외형을 확장할 수 있는 중요한 도구 중 하나”라고 설명했다. 이어 “지나친 외형 축소는 당연히 미래 성장성에 악영향을 미칠 수밖에 없다”고 덧붙였다.