자산 70조원 규모 대형 생보사 탄생 ‘눈앞’···리딩뱅크 경쟁 기여 전망

푸르덴셜생명·KB생명, 판매 채널 및 포트폴리오 구성 상이···규모 차 해소 ‘관건’

[시사저널e=이기욱 기자]리딩뱅크 자리를 차지하기 위한 신한금융그룹과 KB금융그룹의 경쟁이 접전을 이어가고 있는 가운데 두 그룹의 보험 계열사들이 주요 승부처 중 하나로 주목받고 있다. 신한금융은 최근 통합 생명보험사 ‘신한라이프’의 출범 준비를 하나 둘 마무리하며 업계의 지각변동을 예고하고 있다.

반면 지난해 푸르덴셜생명보험을 새롭게 인수한 KB금융의 경우 시간적 여유를 갖고 통합 작업을 진행할 방침이다. 통합시 시너지 효과가 극대화될 수 있도록 KB생명보험의 외연 확장 작업을 선행할 것으로 전망된다.

◇신한금융, 신한라이프 합병 인가 획득···자산규모 업계 4위

13일 업계에 따르면 전일(12일) 신한금융은 금융위원회로부터 신한생명보험과 오렌지라이프의 합병을 인가 받았다. 통합 법인 ‘신한라이프’는 오는 7월 1일 공식 출범할 예정이다. 지난 3월말 기준 신한생명과 오렌지라이프의 자산은 각각 36조5222억원, 33조4787억원으로 이 둘의 자산을 합칠 경우 70조원대의 대형 생보사가 탄생하게된다.

이는 빅3 생보사(삼성생명, 한화생명, 교보생명)에 이어 4번째로 큰 규모다. 양 사의 물리적·화학적 결합이 성공적으로 이뤄질 경우 신한라이프는 빅3를 위협할 수 있는 회사로 성장할 가능성이 있다. TM(텔레마케팅) 등 비대면 채널에 강한 신한생명과 설계사 대면 영업에 특화된 오렌지라이프가 각각의 장점을 발휘할 경우 신한라이프는 단순한 ‘1+1’ 이상의 효과를 낼 수 있을 것으로 기대된다.

신한라이프가 기대만큼의 통합 효과를 내게되면 신한금융은 KB금융과의 리딩뱅크 경쟁에서 확실한 우위를 점할 수 있을 것으로 전망된다. 신한금융은 지난 2018년 오렌지라이프 인수 효과를 바탕으로 KB금융을 당기순이익 917억원 차이로 따돌렸으나 지난해 KB금융에게 아쉽게 리딩뱅크 자리를 내줬다.

지난해 KB금융과 신한금융은 각각 3조4552억원, 3조4146억원의 순익의 시현했다. 둘의 차이는 406억원에 불과하며 지난해 8월 KB금융에 편입된 푸르덴셜생명이 가져다준 557억원의 순익이 중요한 역할을 한 것으로 분석된다.

◇푸르덴셜생명·KB생명, 자산 규모 2배 이상 차이···KB생명 외연확장 ‘주목’

생보사가 두 그룹의 리딩뱅크 경쟁에 주요 포인트로 떠오르고 있는만큼 신한라이프 출범에 대한 KB금융의 대응 방안에도 관심이 집중되고 있다. KB금융은 지난해 푸르덴셜생명을 인수하며 향후 수 년간 두 생보사를 독립 운영하겠다는 계획을 밝힌 바 있지만 상황에 따라서 통합 작업을 앞당길 수 있다는 관측도 일부 나오고 있다.

KB금융의 KB생명과 푸르덴셜생명 역시 신한금융의 두 생보사처럼 서로 다른 부문에 강점을 갖고 있기 때문에 통합시 시너지를 충분히 발휘할 수 있을 것으로 기대된다. 우선 푸르덴셜생명의 경우 설계사 대면 영업에 강점을 갖고 있다. 생명보험협회에 따르면 지난해 푸르덴셜생명이 벌어들인 초회보험료의 62.35%가 설계사 채널을 통해 판매됐으며 나머지 37.5%는 대리점 채널에서 발생했다. 반면 KB생명은 방카슈랑스 채널에 큰 비중을 두고 있다. 지난해 KB생명의 초회보험료 수입 중 방카슈랑스 채널이 차지하는 비중은 88.02%에 달한다.

보유 중인 보험 계약의 포트폴리오도 큰 차이를 보이고 있다. KB생명은 방카슈랑스 채널을 주로 활용해온만큼 저축성보험의 비중이 높은 편이다. 지난해 말 기준 KB생명의 보유 계약(20조488억원) 중 저축성보험(9조5001억원)이 차지하는 비중은 47.38%에 달한다. 업계 전체 저축성보험의 비중(18.58%)에 비해 28.8%포인트 높은 수치다. 반대로 푸르덴셜생명은 보장성보험의 비중이 87%로 매우 높은 상태다.

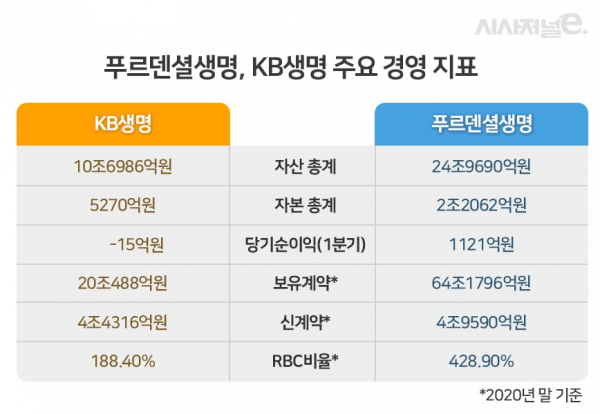

두 회사의 규모 차이는 조기 통합의 걸림돌이 될 수 있을 것으로 보인다. 1분기 말 기준 푸르덴셜생명의 총 자산은 24조9690억원으로 KB생명(10조6986억원)보다 두 배 이상이며 자본도 각각 2조2062억원과 5270억원으로 큰 차이가 난다. 1분기 당기순이익도 푸르덴셜생명은 1121억원으로 호실적으로 거둔데 반해 KB생명은 15억원 순손실을 기록했다.

또한 설계사 구성에 일부 차이가 있어 화학적 결합에도 다소 시간이 소요될 것으로 예상된다. 푸르덴셜생명은 설계사 1986명중 76.79%(1525명)가 남성 설계사인 반면 KB생명은 1142명 중 71.54%(817명)가 여성 설계사로 구성돼 있다.

한 금융권 관계자는 “일반적으로 두 회사의 규모에 차이가 날 경우 통합이 보다 쉽게 이뤄지는 경우가 많지만 피인수 회사의 규모가 클 경우에는 문제가 생길 수 있다”고 설명했다. 이어 “규모 차이가 큰 상태에서 통합을 진행하게되면 일방적인 흡수가 돼 시너지 효과가 발생하기 어려울 수도 있다”며 “푸르덴셜생명의 그룹 내에 정착시키고 KB생명의 외형을 확장시킨 후 통합을 진행하는 것이 보다 효과적일 수도 있다”고 덧붙였다.

실제로 KB생명은 법인보험대리점 채널과 방카슈랑스 채널을 활용한 공격적인 영업에 나서고 있다. 올해 2월말 기준 KB생명의 초회보험료 수입은 426억원으로 지난해 동기(64억원) 대비 6배 이상 증가했다. 대리점 채널을 통한 수입이 20억원에서 29억원으로 45% 늘어났으며 방카슈랑스 채널에서 발생한 수입이 26억원에서 380억원으로 10배 이상 증가했다.

KB금융 관계자는 “푸르덴셜생명과 KB생명의 통합과 관련된 특별한 변동 사항은 없다”고 밝혔다.