KT&G, 담배 수요로 국내외서 고른 성장

KGC인삼공사는 면세 채널 부진으로 역성장

[시사저널e=한다원 기자] 코로나19로 KT&G와 KGC인삼공사 실적 차이가 커졌다. KT&G 실적은 담배 수요와 해외 법인 판매 증가로 성장했다. 반면 KGC인삼공사는 실적은 하락세다. 판매 비중이 큰 면세 채널이 코로나19 직격탄을 맞았다. 면세 채널 회복이 더딘 상황에서 핵심 브랜드인 정관장이 다시 반등할 수 있을지 관심이 모인다.

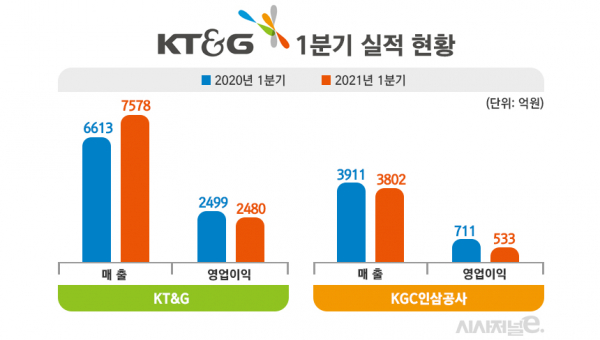

12일 KT&G는 올해 1분기 매출 1조2639억원, 영업이익 3177억원을 기록했다고 밝혔다. 이는 전년 동기 대비 각각 7.3%, 1.2% 오른 규모다. 당기순이익은 2718억300만원으로 같은 기간 7.3% 감소했다.

KT&G 개별실적 부문 매출은 14.6% 성장한 7578억원이다. 영업이익은 0.8% 줄어 2480억원을 기록했다. 담배 판매량은 1년 전과 비교해 소폭 성장했다. 1분기 국내 담배 판매량(궐련)은 96억3000만 개비로 전년 동기 대비 6000만개비 증가했다. 시장 점유율은 64.5%로 0.5%포인트 늘었다.

전자담배는 디바이스(릴솔리드, 릴하이브리드) 점유율 상승과 스틱 포트폴리오 성장으로 시장 점유율을 기록을 경신했다. 해외 시장 매출은 중동 등 신시장 판매량이 동반 성장해 전년 동기 대비 15.8% 증가해 1937억원을 달성했다.

KT&G 관계자는 “‘88리턴즈’ 등 뉴트로 콘셉트 신제품 출시와 초슬림 제품 판매 호조로 판매량이 증가하는 등 시장 점유율 상승 기조를 유지했다”고 말했다. KT&G는 올해도 해외 시장 개척을 가속화해 2025년까지 전 세계 커버리지를 글로벌 경쟁사 수준으로 확대하겠다는 목표를 세웠다.

문제는 자회사 KGC인삼공사다. KGC인삼공사는 코로나19 사태가 지속되면서 주요 판매 채널인 면세점 부진으로 실적 하락세를 보였다. 코로나19 장기화로 2분기 실적 타격도 불가피한 상황이다.

KGC인삼공사는 1분기 매출액 3802억원, 영업이익 533억원을 기록했다. 이는 전년동기대비 각각 2.8%, 25% 감소한 수치다. 지난해 1분기 실적도 매출액 3911억원, 영업이익 711억원을 내면서 매출액은 1.9%, 영업이익은 22%나 하락해 기대 이하의 실적을 보인 바 있다.

이같은 KGC인삼공사 실적 감소는 코로나19 여파로 주요 판매 채널인 면세점 부진 영향이 컸다. 면세점 등 법인채널 매출은 1166억원으로 전년 동기 대비 11.3% 하락했다. 로드샵 매출은 설 명절 특수 효과로 매출액 1080억원을 기록하며 전년 동기 대비 9.6% 올랐다. 홈쇼핑과 온라인 매출은 1212억원을 기록하며 전년 동기 대비 3.2% 하락했다.

해외 시장도 부진하기는 마찬가지다. KGC인삼공사 1분기 해외부문 매출은 전년 동기 대비 4.2% 감소한 344억원을 기록했다. 면세점 채널 회복이 어려워지자 KGC인삼공사는 온라인 채널을 집중 공략했지만 주요 수출 국가인 홍콩, 일본 등 대면 채널 매출 감소로 실적 하락 국면을 맞았다.

KGC인삼공사 관계자는 “온라인 채널 중심의 유통구조 변화와 비홍삼 건기식 중심 성장의 시장 구조 변화에 맞춰 비즈니스 포트폴리오 혁신과 투자로 국내 사업의 지속 성장 기반을 마련할 계획”이라며 “면세채널은 코로나19 영향이 지속됨에 따라 비용절감과 매장 운영 효율성 증대로 수익성을 제고할 예정”이라고 밝혔다.