총영업이익 17%↑···지방금융 중 '순익증가율' 1위

부실채권 비중 0.03%p 악화···충당금 증가 부담

[시사저널e=유길연 기자] BNK금융지주가 이자이익과 비이자이익을 모두 크게 늘리면서 ‘1등 지방금융지주’ 위치를 굳건히 지켰다. 하지만 이익 급증에 따른 건전성 악화는 숙제로 남았다.

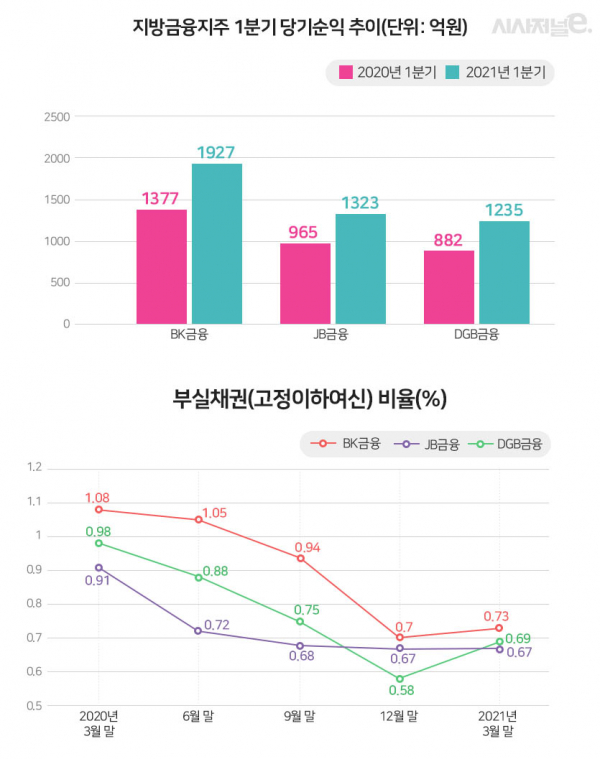

30일 금융권에 따르면 BNK금융의 1분기 당기순익(지배지분 기준)은 1927억원으로 1년전 같은 기간(1377억원)과 비교해 약 40% 급증했다. 이는 지방금융지주 가운데 가장 높은 증가율이다.

BNK 실적 증대는 이자이익과 비이자이익 등 경상이익이 급증한 결과라 눈에 띈다. 두 이익의 합을 뜻하는 총영업이익은 7213억원으로 작년 동기 대비 17% 늘었다. 이자이익은 5890억원으로 같은 기간 9.8% 증가했다. 작년 3분기까지 하락세를 이어가던 이자자산에 대한 수익성(순이자마진·NIM)이 1분기에는 0.05%포인트(p) 개선된 결과다. 특히 부산·경남은행의 대출자산이 작년 말 대비 4.4% 증가하면서 가장 높은 대출성장률을 기록했다.

비이자이익은 더 급격하게 늘었다. 1분기 수수료이익과 기타영업이익의 합은 1323억원으로 작년 1분기보다 65% 증가했다. 프로젝트파이낸싱(PF) 주선으로 710억원 규모의 수수료수익이 발생한 부분이 컸다. 특히, BNK투자증권이 비이자이익 증대에 큰 기여를 했다. BNK투자증권의 비이자이익은 805억원으로, 그룹 전체의 절반을 담당했다. 투자금융(IB) 부문의 경쟁력이 강화되면서 인수수수료와 금융자문 수수료 등이 증가했다. 또 트레이딩 실적을 포함한 기타영업이익은 네 배 가까이 늘었다.

증권을 중심으로 한 비은행부문의 실적이 늘면서 그룹 전체 순익 가운데 비은행계열사가 차지하는 비중도 32.9%로 크게 올랐다. 특히, 은행 부문도 순익이 두자릿수 대 증가율을 기록한 상황에서 비은행 비중이 올라간 것이기에 그룹 포트폴리오의 다각화를 효과적으로 이뤘다는 평가가 나온다.

1분기부터 호실적을 기록하면서 올 한해 순익 증가에 대한 기대감이 커지고 있지만, 늘어나는 부실채권 규모는 걱정거리다. BNK금융의 3월 말 부실채권(고정이하여신) 비율은 0.73%로 작년 말과 비교해 0.03%포인트(p) 올랐다. 경남은행이 버스공조기업체와 특수강업체에 제공한 대규모 대출이 부실화되면서 은행 건전성도 악화됐다. 이에 BNK금융은 지방금융지주 가운데 가장 높은 부실채권 비중을 이어갔다.

자산건전성의 악화는 올해 BNK금융의 행보에 있어 걸림돌이 될 전망이다. 건전성이 하락할수록 충당금도 증가해 실적 증대의 제약이 되기 때문이다. 1분기에도 총영업이익은 급증했지만, 충당금도 작년 동기 대비 37% 불어나면서 당기순익이 기대만큼 늘지 못했다.

손실흡수력을 측정하는 국제결제은행(BIS)자기자본비율의 하락도 과제로 남았다. BNK금융은 1분기에 지방금융지주 가운데 유일하게 BIS비율이 떨어졌다. 특히 보통주자본비율은 작년 말 대비 0.32%포인트(p) 하락하면서 10% 회복에 실패했다. 국내 은행 계열 금융지주 가운데 BNK금융만 9%대 보통주자본비율을 유지하고 있다. 위험가중치가 높은 중소기업 대출을 크게 늘린 결과 위험가중자산이 크게 늘어난 영향으로 풀이된다.

다만 BNK금융이 올해 내부등급법 전환을 앞두고 있는 점은 긍정적인 요인이다. 현재 BNK금융은 BIS비율 지표의 분모에 해당하는 위험가중자산을 산출하는데 있어 표준등급법을 사용하고 있다. 이를 내부등급법으로 바꾸면 위험가중자산이 줄어 BIS비율 지표가 상승하는 효과를 갖는다. DGB금융도 1분기에 내부등급법을 적용해 자본비율 지표가 크게 올랐다.

정성재 BNK금융 그룹전략재무부문장은 "코로나19로 금융 환경이 어려운 가운데 비은행 부문을 중심으로 수익성 강화 전략을 지속해서 추진해 나갈 방침"이라며 "올해는 배당 성향 상향 조정 등을 통해 주가가 기업가치에 부합하는 수준으로 상승하도록 노력하겠다"고 말했다.