풍선효과로 지난해 주담대 잔액 3조원 이상↑···증가세 이어질 듯

고정이하여신은 생·손보 모두 감소···“총량 관리 필요” 지적도

[시사저널e=이기욱 기자]자산시장으로의 자금 쏠림 현상으로 국내 금융시장의 불균형이 확대되고 있는 가운데 보험사들의 주택담보대출이 새로운 리스크 요인으로 떠오르고 있다. 금융당국이 지난해 가계부채 관리를 위해 은행권의 대출 규제를 강화하자 2금융권에 자금 수요가 몰리는 ‘풍선효과’가 발생하고 있다.

저금리 기조 장기화로 자금 운용에 어려움을 겪고 있는 보험사들도 대출 영업에 적극적으로 나서고 있어 한동안 보험사들의 주담대 증가 흐름은 지속될 것으로 전망된다. 지금 당장의 부실 가능성은 크지 않은 것으로 분석되지만 장기적 관점에서 총량 관리에 나설 필요가 있다는 조언들도 제기되고 있다.

◇국내 보험사, 주담대 증가세로 전환···한화생명·삼성화재, 증가율 업계 최고

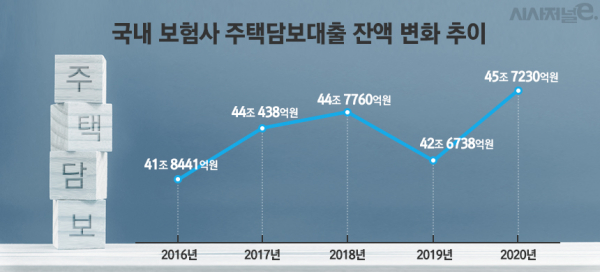

21일 금융감독원 금융통계시스템에 따르면 지난해 말 기준 국내 생명보험사와 손해보험사의 주택담보대출 잔액은 총 45조7230억원으로 집계됐다. 이는 전년(42조6738억원) 대비 7.14%(3조492억원) 늘어난 수치다. 국내 생·손보사들의 주담대 잔액은 지난 2018년 44조7760억원에서 2019년 42조6738억원으로 4.69% 줄어들었으나 1년만에 다시 증가세로 돌아섰다.

국내 생보사의 경우 2019년 25조2641억원에서 지난해 28조1991억원으로 11.62% 증가했다. 증가율은 2019년 -0.24%에서 11.86%포인트 상승했다. 세부적으로는 삼성생명이 주담대를 취급하고 있는 9개 생보사 중 가장 많은 19조3355억원의 잔액을 기록했으며 한화생명(4조9135억원)과 교보생명(2조3036억원)이 그 뒤를 이었다. 가장 높은 증가율을 기록한 곳은 한화생명으로 2019년(4조233억원) 대비 22.13%나 늘어났다. 삼성생명과 농협생명도 각각 13.16%, 7.83%로 높은 증가율을 보였다.

국내 손보사들의 주담대 잔액은 17조5239억원으로 집계됐다. 2019년 말(17조4097억원) 대비 증가율은 0.66% 수준이지만 2019년도 증가율(-10.50%)보다는 11.15%포인트 높은 수치다. 삼성화재가 9조9005억원으로 주담대를 취급 중인 국내 손보사(9개사) 중 가장 많은 잔액을 기록했으며 현대해상이 3조8099억원으로 그 뒤를 이었다. 전년 대비 증가율도 삼성화재가 9.40%로 가장 높았다.

이러한 보험업계의 주담대 증가는 시중은행에 대한 주담대 규제가 대폭 강화된 것에 대한 풍선효과 때문으로 분석된다. 서울 등 규제지역에서 9억원이 넘는 주택을 매입할 경우 은행에서는 40%의 DSR(총부채원리금상환비율)이 적용되지만 보험사에서는 지난해 60%의 비율이 적용됐다. 올해 들어 규제가 50%로 강화됐지만 여전히 은행보다 높다.

◇대출 금리, 시중은행과 큰 차이 없어···부동산업 기업대출도 증가세 지속

보험사 입장에서도 대출 영업에 힘을 쏟고 있는 상황이기 때문에 이러한 흐름은 올해에도 지속될 것으로 예상된다. 장기간 이어져온 초저금리 기조로 인해 국내외 채권 등에 대한 투자가 쉽지 않은 상황에서 대출 시장은 안정적인 수익을 가져다 줄 수 있는 자금 운용처로 여겨지고 있다.

보험사들의 적극적인 영업 의지는 금리에서도 드러난다. 현재 보험사들은 1금융권인 시중은행들과 큰 차이가 없는 금리로 주담대를 제공하고 있다. 금감원 금융상품통합비교공시에 따르면 3억원의 주택을 담보로 1억원을 10년동안 대출한다고 가정할 경우 6개 주요은행의 전월 평균 금리는 2% 중후반대로 나타났다. 신한은행이 2.52%로 평균금리가 가장 낮았고 기업은행이 2.95%로 가장 높았다.

보험사의 경우 전월 평균 금리가 2% 후반대에서 3% 초반대를 기록하고 있다. 신한생명이 2.89%로 가장 낮은 평균 금리를 보이고 있으며 한화생명(2.97%), 삼성화재(2.98%) 등도 2%대 평균금리를 자랑하고 있다. 삼성화재의 경우 이달 최저금리가 2.58%로 신한은행(2.67%), 하나은행(2.61%), 우리은행(2.83%) 등보다 낮은 수치를 기록하기도 했다.

일각에서는 급증하고 있는 보험사의 주담대가 금융시장의 새로운 위험 요인이 될 수 있다는 우려도 제기되고 있다. 다행히 아직까지는 고정이하여신 등이 안정적인 수준을 유지하고 있지만 잠재적인 위험을 고려해 총량 관리에 나서야 한다는 지적이다.

지난해 말 기준 국내 생보사들의 주담대 고정이하여신은 323억원으로 오히려 전년(351억원) 대비 7.97% 늘어났으며 손보사들의 주담대 고정이하여신도 547억원에서 422억원으로 22.94% 감소했다. 하지만 주담대뿐만 아니라 부동산 및 임대업에 대한 기업대출도 지난해 9.32%(생보), 15.81%(손보)의 높은 증가세를 보이고 있어 관련 리스크도 늘어날 것으로 우려된다.

한 금융권 관계자는 “주택담보대출의 경우 안정적인 담보가 있기 때문에 부실의 가능성은 낮은 편”이라며 “다만 장기대출의 특성상 금리 상승으로 인한 ‘금리역마진’ 등의 문제가 발생할 수도 있기 때문에 지나치게 많은 규모로 (주담대를) 늘리는 것은 향후 경영에 악영향을 미칠 수도 있다”고 설명했다.