가공매입과 위장매입은 세무조사 시 필수 점검 부분

[시사저널e=유재경 대표세무사]

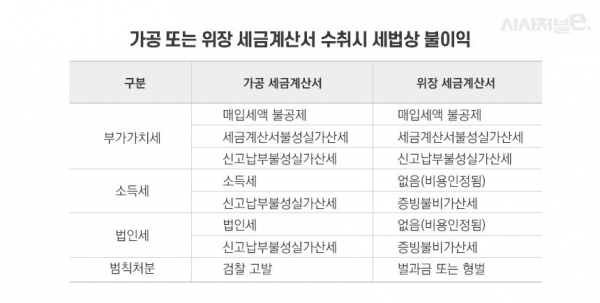

[시사저널e=유재경 대표세무사] 가공 세금계산서란 실제 재화 또는 용역을 공급 받은 사실 없이 주고 받은 세금계산서를 말한다. 이와 달리 위장 세금계산서는 실제 재화 또는 용역을 공급 받은 사실은 있으나 실제 공급자가 아니라, 제3자로부터 주고 받은 세금계산서를 말한다. 가공 매입과 위장 매입은 국세청 세무조사시 반드시 점검하는 부분이다.

기업을 경영하면서 세금에 대해 고민이 많을 것인데, 소득세 또는 법인세를 손쉽게 줄일 수 있는 방법으로 매입을 부풀려 비용을 많이 계상하는 식으로 회계장부를 조작하는 유혹에 빠지기 쉽다. 과거와는 다르게 기업체가 전산화가 빠르게 진행되고 국세청 전산시스템도 고도로 발달(특히 전자세금계산서)해 가공 또는 위장 매입은 많지 않을 것으로 판단된다.

가공 또는 위장 매입시 세법상 재제를 개인사업자와 법인사업자로 구분하여 살펴보면 다음과 같다. 가공 매입은 부가가치세 매입세액을 불공제하고 소득세 또는 법인세 신고시 비용처리가 인정이 안 되며 공급대가 전체를 대표자 상여처분해 소득세가 추가로 계산된다. 위장 매입은 부가가치세 매입세액을 불공제하고 소득세 또는 법인세 신고시 비용처리가 인정은 되나 증빙불비가산세가 추가 계산된다.

개인사업자는 부가가치세와 소득세를 추징하는데 세금계산서 수취한 금액의 약 70%를 세금으로 납부한다. 법인사업자는 부가가치세와 법인세 및 소득세를 추징하는데 수취한 금액의 약 100% 이상을 추가 납부할 수 있다.

즉, 받은 금액보다 더 많은 세금을 납부할 수 있으니 주의를 요한다. 공급 받는 자를 기준으로 가공 매입세금계산서를 수취하면 각종 세금은 물론 심지어 과세기간 기준 일정금액 이상을 수취하면 범칙처분을 받게 된다.