기금위 열고 전략전 자산 배분 확대논의···허용범위 ±2%에서 ±3.0~3.5%로 검토

국민연금, 올해 16조5000억원 주식매도···허용범위조정시 매도세 '일시 멈춤'

국민연금 향후 5년간 국내투자 줄이고 해외 확대···해외투자 놓고 장외서 격론

[시사저널e=이승용 기자] 국민연금이 최고의사결정 기구인 기금운용위원회(기금위) 회의를 열고 국내주식 보유비중 규칙(리밸런싱)상 허용범위 확대를 논의한다.

이번 기금위를 통해 국민연금의 리밸런싱 허용범위 확대가 결정되면 국민연금이 사전에 정한 목표치에 맞춰 보유중인 국내주식을 기계적으로 매도하지 않아도 되기에 올해부터 지속되고 있는 국민연금의 주식 매도세가 일시적으로 완화될 수 있다.

최근 국내 주식투자자들은 국민연금의 계속되는 국내주식 매도에 속이 상해 있다. 하지만 국민의 노후자금의 수익률 제고를 위해 냉정한 판단이 필요하다는 반론 역시 만만치 않은 상황이다.

◇ 국민연금, 국내주식 매도 멈추나

9일 국민연금은 오후 2시부터 기금위를 열고 국내주식 보유비중 규칙을 논의하고 있다.

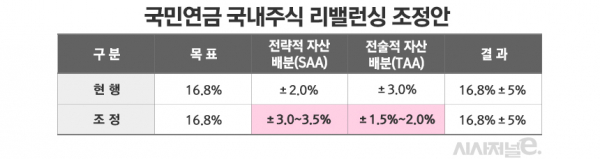

기금위가 이날 논의하는 내용은 국민연금의 전략적 자산배분(SAA)의 허용범위를 기존 ±2%에서 ±3.0~3.5%로 늘리는 안건이다. 앞서 기금위는 지난 3월26일 회의에서도 같은 안건을 논의했지만 중대한 사안인 만큼 조금 더 상세한 검토가 필요하다는 민간위원들의 의견에 따라 결론을 내지 않았다.

국민연금은 전략적 자산 배분과 전술적 자산 배분(TAA) 원칙에 의해 운영된다.

전략적 자산 배분이란 자산가격 변동으로 전체 자산 내 해당 자산의 비율이 목표비율보다 높거나 낮아지더라도 일정범위까지는 용인해주는 자산운용 방식을 말한다. 전술적 자산 배분은 운용역이 시장상황에 대응해 추가적인 수익을 낼 수 있다고 판단할 경우 자체적으로 투자비중을 조정하는 것을 뜻한다.

현행 전략적 자산 배분은 ±2% 내에서 허용되고 전술적 자산 배분 허용범위는 ±3.0%다. 이둘을 합치면 총 5.0%다.

국민연금은 매년 중기자산배분계획에 따라 5월에 다음해 포트폴리오를 정한다. 지난해 국민연금은 올해 국내주식 비중을 16.8%, 해외주식 비중을 25.1%로 결정했다. 즉 국민연금은 올해 국내주식 비중을 목표인 16.8%±5.0%내에서 운용할 수 있다.

지난해 말 국민연금은 국내주식을 176조7000억원어치 가지고 있었는데 이는 국민연금 전체 자산의 21.2%에 해당했다. 오차 범위가 넘어섰기에 국민연금은 국내주식 비중을 낮추기 위해 보유 중인 주식을 연일 매도하기 시작했고 올해초부터 전날까지 연기금 등이 순매도한 국내주식은 무려 16조5000억원어치에 이른다.

이날 기금위가 전략전 자산 배분 허용범위를 확대하면 국민연금의 국내주식 매도세는 일시적이나마 멈출 수 있을 것으로 전망된다. 다만 전략적 자산 배분 범위가 확대되더라도 국민연금의 올해말 국내주식 목표비중은 ‘16.8%±5%’로 유지되기 때문에 국내주식 매수로는 이어지지 않을 전망이다.

권덕철 보건복지부 장관은 전날 정부세종청사에서 열린 출입기자단 간담회에서 "리밸런싱이 10여년간 조정이 되지 않고 유지되고 있는데 자본시장 규모나 변동 폭이 10년 전과 달라졌다"며 "10년 전과 지금이 다른 상황이듯 앞으로를 생각하면 조정이 필요하다"고 말했다.

◇ 국내주식투자 적정비중 논란 불가피

국민연금은 크게 주식과 채권, 대체투자 등으로 자금을 나눠 투자한다. 주식은 국내 주식과 해외 주식, 채권은 국내 채권과 해외 채권이고 대체투자는 주로 부동산 등이다.

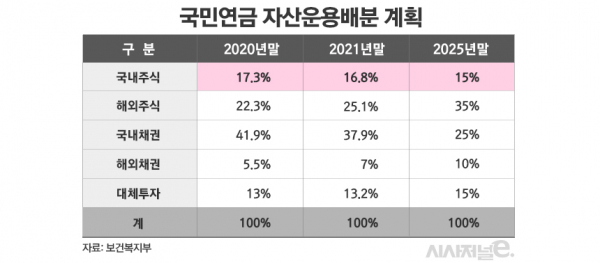

국민연금은 법에 따라 5년을 주기로 재정추계를 실시하며 이에 맞춰 중기계획을 세운다. 가장 최근 재정추계는 2018년으로 당시 국민연금은 2021년부터 2025년까지 국내 주식 보유 비중을 기존 20% 내외에서 15% 내외 수준까지 낮추기로 했다. 국내 채권 역시 25%수준까지 낮추기로 결정했다. 대신 해외주식은 35%까지, 해외채권은 10%까지 늘리고 대체투자도 15%까지 확대하기로 결정했다.

이러한 목표에 따라 국민연금은 지난해말 17.3%였던 국내주식을 올해말까지 16.8%로 낮추고 해외주식은 22.3%에서 25.1%로 높이기로 했다. 채권 역시 국내 채권 비중은 41.9%에서 37.9%로 줄이고 해외채권 비중은 5.5%에서 7.0%로 늘리기로 했다. 국민연금은 국내보다는 해외에 투자해야 수익률을 높일 수 있다는 판단을 내리고 있는 셈이다.

하지만 최근 국민연금이 국내주식 투자를 확대해야 한다는 주장도 제기되고 있다. 지난해를 기점으로 국내 주식시장의 저변이 확대됐기에 2018년 당시와 다른 기준을 새로 적용해야 한다는 논리다.

한국주식투자자연합회(한투연)에 따르면 지난해 국민연금은 국내 주식에서 34.89%, 해외주식에서 10.76%의 수익률을 달성했다. 한투연은 “세계 최대 연기금인 일본 GPIF는 자국 주식투자 비중이 25.28%로 해외(25.36%)와 비슷하다”며 “국민연금도 2025년까지 국내 주식 비중을 계속 줄이기로 한 중기 배분 계획을 전면 재검토해야한다”고 주장했다.

여기에 코로나19로 금리가 바닥을 찍고 반등하는 시기에 채권 투자 비중이 너무 높다는 지적도 나온다. 금리가 상승하면 채권가격이 떨어져 수익률이 악화되는데 국민연금은 주식과 채권의 운용비중에 탄력적이지 못하다는 지적이다.

하지만 국민연금의 결정이 크게 보면 옳은 방향이라는 옹호론도 적지 않다. 대표적인 근거는 국민연금 고갈과 우리나라의 저성장이다.

국민연금재정추계에 따르면 국민연금은 2041년 1778조원으로 정점을 찍은 뒤 줄어들어 2057년 고갈이 예정되어 있다. 고갈 과정에서 보유주식을 매도해 재원을 마련해야 하는데 국내주식을 보유하고 있다면 대량매도로 국내증시에 엄청난 충격파가 몰아닥칠 수밖에 없다.

해외투자 수익률이 저성장 시대에 접어든 국내보다 더 좋을 수 밖에 없다는 점도 강력한 근거가 되고 있다.

황세운 자본시장연구원 연구위원은 "국내는 저성장구도가 고착화됐기에 장기적으로 국내증시는 박스권을 유지할 수밖에 없는 반면 해외증시는 미국만 하더라도 국내보다 투자 수익률이 월등히 높다“며 ”국민연금이 국내주식 비중을 늘리는 결정은 매우 신중하게 접근해야 한다“고 말했다.