금리 상승 국면 호재 맞아···외국인 금융주 쇼핑

이자 상환 부담 및 부실 대출 등 리스크도 있어

금융주들이 큰 움직임을 보이고 있습니다. 만년 저평가 업종으로 알려졌던 금융주들이 새로운 국면을 맞으면서 큰 폭의 상승 흐름을 보이고 있는 것이죠. 실제 KB금융의 경우 지난달 1일 이후 30% 넘게 상승했습니다. 같은 기간 코스피가 1.5% 상승한 것과 비교하면 대조적인 모습입니다.

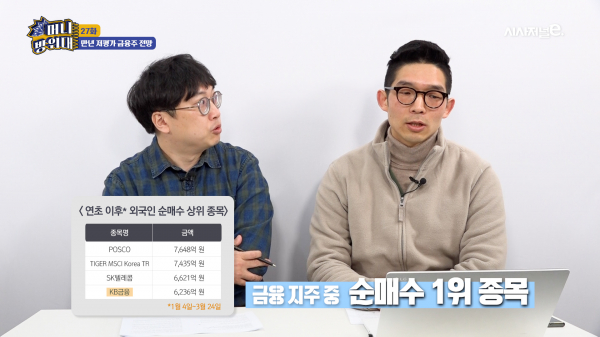

올해 들어 외국인들은 KB금융을 비롯한 금융주들 많이 담는 모습을 보이기도 했습니다. 외국인 투자자들은 올 들어 이달 24일까지 KB금융을 총 6236억원어치를 순매수했습니다. 이는 코스피에서 네 번째로 많은 순매수였습니다. 신한지주(4395억원), 하나금융지주(3909억원)을 포함하면 금융주의 매수세가 거셌다는 것을 알 수 있습니다.

금융주가 이처럼 가파르게 상승 흐름을 보이고 있는 배경에는 시중 금리 상승과 밀접한 관련성이 있습니다. 미국 10년물 국채 금리가 연 1.7%를 넘어선 것입니다. 지난해 말만 하더라도 연 0.9% 정도였으니 그 상승세가 무척이나 가팔랐던 것이죠. 미국 10년물 국채 금리는 통상 인플레이션과 통화정책 기대 심리를 반영하는 지표로 해석되는데 인플레이션과 기준금리 인상을 예상하는 시장 참여자들이 많아졌다는 것을 의미합니다.

은행 입장에서는 금리가 상승할 수록 수익성이 개선된다는 측면에서 이 같은 현상은 긍정적입니다. 은행은 기본적으로 예금을 받고 대출을 주는 방식의 비즈니스를 합니다. 예금 이자 보다 높은 대출 이자로 마진(NIM)을 남기는 방식이죠. 시중 금리가 상승하면 대출금리의 상승 탄력성이 높아져 마진폭이 확대됩니다. 금리 인상기에 금융주들이 각광받는 이유죠.

다만 리스크도 존재합니다. 코로나19라는 특수한 상황 속에서 금리의 상승이 마냥 좋은 결과만을 낳지는 않을 수 있기 때문입니다. 코로나19로 원금 상환 능력이 떨어진 일부 차주들에게 이자 상환 부담까지 높아져버리게 됩니다. 은행 입장에서는 원금에 이자까지 온전히 받아야 수익으로 연결되는데, 이것을 받지 못하게 되는 상황을 맞을 수 있다는 것입니다. 건전성이 떨어지게 되는 것이죠.

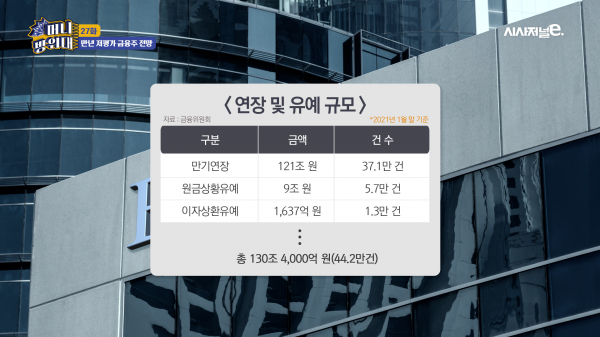

문제는 코로나19로 인해 대출 만기를 연장하고 원금이나 이자 상환을 유예해왔다는 점입니다. 올해 1월 말 기준 만기연장 금액이 121조원 규모이며 원금 상환유예금액은 9조원, 이자상환 유예금액은 1637억원 수준입니다. 겉으로 보기엔 연체율이 떨어진 것으로 보이지만 내부적으로 부실 대출이 어느정도인지 파악이 되지 않는다는 것입니다. 이 같은 조치가 올해 9월 말까지 이뤄질 예정인데, 유예 조치가 끝나면 어떤 상황이 벌어질 지 예측하기가 쉽지 않습니다.

물론 금융기관들은 대손충당금을 쌓으면서 위기에 대비하고는 있습니다. 문제가 발생하지 않았을 경우 불확실성 제거에 따라 주가가 더욱 상승할 여지도 존재합니다. 하지만 문제가 발생하게 되면 투자 측면에서는 투자 심리 위축이라는 결과가 나올 여지도 있다는 점도 유념할 필요가 있겠습니다.