지난해 카드론 전년 대비 12% 이상 증가

카드론 증가세에도 연체율은 오히려 하락세

“금융지원 조치에 따른 일시적인 현상···리스크 관리 필요”

[시사저널e=김희진 기자] 신종 코로나바이러스 감염증(코로나19) 여파로 장기카드대출(카드론) 이용이 크게 늘어난 가운데 카드사들의 연체율은 오히려 하락한 것으로 나타났다. 그러나 카드업계에서는 연체율 하락이 금융지원 조치에 따른 일시적 현상일 뿐 지원이 끝난 이후 연체율이 상승할 것을 우려하고 있다.

11일 금융권에 따르면 지난해 3분기 기준 신한·삼성·KB국민·현대·롯데·우리·하나카드 등 7개 전업계 카드사의 누적 카드론 취급액은 35조3124억원으로 전년 동기 31조3471억원 대비 12.65%(3조9653억원) 증가했다. 지난해 말까지도 증가세는 계속됐다. 지난해 말 기준 5개 카드사(신한·삼성·KB국민·우리·하나)의 카드론 이용액은 29조4155억원으로 전년 대비 12.7% 증가했다.

카드론 이용액은 지난해 코로나19 여파로 대출 수요가 늘어남에 따라 급격하게 증가했다. 특히 자금난을 겪는 중소상공인 및 가계들을 중심으로 카드론 수요가 늘어난 점이 이용액 증가에 영향을 미쳤다. 또한 지난해 말부터는 은행권의 신용대출 규제 탓에 대출길이 막힌 고신용자의 대출 수요가 카드론에 쏠린 점도 카드론 이용액 증가에 한몫했다.

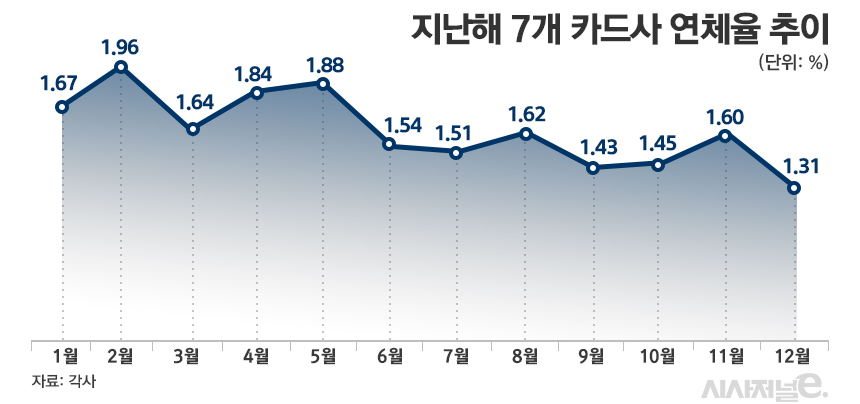

그러나 카드론 이용액 증가세가 무색하게 카드사들의 연체율은 오히려 하락한 것으로 나타났다. 7개 카드사들의 지난해 12월 말 기준 총연체율은 1.31%로 한달 새 0.29%포인트 하락했다. 이는 2020년 중 가장 낮은 수치다.

카드론 규모가 늘었음에도 연체율이 낮아진 배경에는 정부 주도로 진행되고 있는 대출 원금상환 만기연장 및 이자상환 유예 조치 등 금융지원 조치의 영향이 자리 잡고 있다. 건전성 지표가 개선된 것은 일견 긍정적이나 금융지원에 따른 일착시효과가 큰 만큼 카드사들은 조치 시한이 끝나는 올해 9월 이후에는 억눌려있던 부실 요인들이 나타날 수 있다고 우려한다.

특히 카드론은 평균 연 14%대의 고금리 대출 상품인 데다가 이용자의 절반 이상이 다중채무자에 해당하는 만큼 여타 대출상품 대비 잠재부실 위험이 더 크다.

국회 정무위원회 소속 전재수 더불어민주당 의원이 금융감독원에서 받은 카드론 잔액 및 연체 현황 자료에 따르면 올해 상반기 기준 전체 카드론 이용자 260만3541명 중 56.1%에 해당하는 146만27명은 카드론을 받은 금융회사를 포함해 3개 이상 금융기관에서 대출을 받은 다중 채무자로 집계됐다.

또한 나이스신용평가가 공개한 보고서에 따르면 지난해 9월 기준 7개 카드사의 대출성 자산(카드론, 현금서비스, 대출성 리볼빙) 중 다중채무자 자산 비중은 63%에 달하는 것으로 조사됐다. 다중채무자 자산 비중은 2013년 49%에서 2014년 51.6%, 2015년 54%, 2016년 55%, 2017년 60%, 2019년 61%로 꾸준히 증가세를 이어가고 있다. 다중채무자 비중이 높아지면 카드사의 부실 위험도 함께 커질 가능성이 높다.

카드업계 관계자는 “수치상으로 연체율이 건전하게 관리되고 있기 때문에 지금 당장 문제는 없을 것으로 보인다”면서도 “다만 코로나 관련 금융지원 조치에 따라 대출 상환이 유예되면서 잠재부실이 반영되지 않은 측면이 있기 때문에 금융지원이 끝난 이후 반영될 연체채권을 대비해 꾸준한 리스크 관리가 필요하다”고 말했다.