오리온, 지주사 체제 전환 이후 매출·영업이익 2년 연속 증가

중국·베트남 등 해외 성과도 뚜렷···신사업 안정화는 아직

[시사저널e=한다원 기자] 오리온그룹이 지주사 체제로 전환한 이후 2년 연속 괄목할 만한 성과를 내고 있다. 신종 코로나바이러스 감염증(코로나19)으로 인한 대내외 불확실성이 높아진 상황에서도 주력 제품력과 오리온그룹이 수년간 펼쳐온 효율 및 수익 중심의 경영이 실적으로 그대로 드러난 것이다.

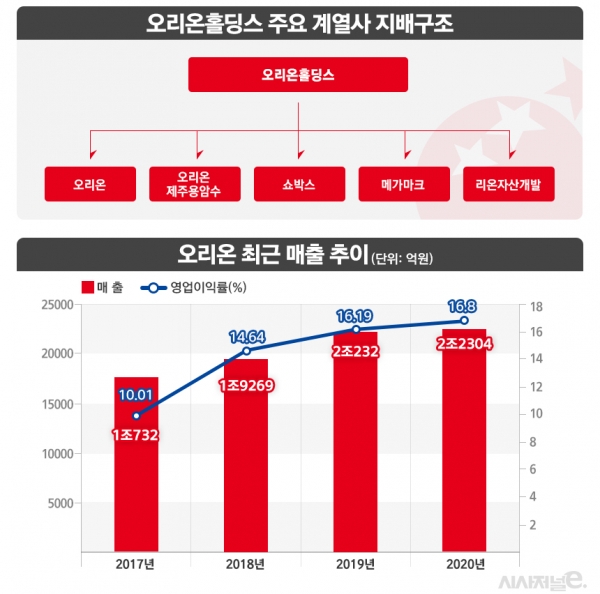

16일 업계에 따르면 오리온그룹은 지주사 체제 전환 이후 꾸준히 성장하고 있다. 오리온그룹은 지난 2017년 회사를 지주회사와 사업회사로 인적분할 했다. 오리온은 기업분할을 통해 오리온을 식품의 제조와 관련 제품 판매를 중심으로 하는 사업 회사로 신설하고, 존속법인은 자회사 관리와 신사업 투자를 목적으로 하는 지주회사 오리온홀딩스로 전환했다.

오리온은 중국과 베트남 제과법인 등을 자회사로 두고 기존 제과사업에 집중하는 한편, 지주사는 자회사들을 관리하는 동시에 인수합병 등 투자와 신사업에 주력하고 있다.

지주사 체제로 전환한 이후 오리온은 매출, 영업이익에서 호실적을 내고 있다. 오리온에 따르면 지난해 오리온 매출은 연결기준 2조2304억원, 영업이익 3756억원을 기록했다. 이는 전년 대비 각각 10.2%, 14.7% 성장한 수치다. 코로나19 사태에서도 중국, 베트남, 러시아 등 해외 법인 모두 두 자릿수 이상의 매출·영업이익률을 기록했다.

부채비율도 해마다 줄여나가고 있다. 오리온의 부채비율은 2017년 67.89%, 2018년 62.78%, 2019년 47.06%, 지난해는 이보다 낮은 38.83%가 될 것으로 IB업계는 추정하고 있다. 식품업계에서는 부채비율이 50% 미만일 경우 재무건전성이 우수한 회사로 분류되는 것으로 알려져있다.

오리온홀딩스는 빠르게 지주사 체계를 갖추고 있다는 평을 받고 있다. 지주사는 통상 브랜드 로열티, 자회사 배당으로 구성되는데, 오리온홀딩스의 배당수익은 143억2700만원으로 매출의 49.5%나 차지했다. 이는 2017년 배당수익(18억1900만원)이 매출의 13.4%였던 것과 비교하면 크게 성장한 것이다.

다만 지난해는 3분기 누적 배당수익이 106억9288만원으로 전년 동기 대비(143억2699만원) 줄어들었다. 코로나19 영향으로 중국 자회사 슈프림 스타 인베스트먼트의 배당이 불투명해 배당 수익이 감소한 것으로 풀이된다. 슈프림 스타는 2010년 오리온홀딩스가 자회사 쇼박스를 통해 인수해 계열사로 추가한 회사다. 슈프림 스타에서 2019년 첫 수익을 얻으며 오리온홀딩스 매출 구조에 변화를 일궜지만, 지난해는 영화산업이 전반적으로 휘청한 모습을 보여 배당에 나서기 쉽지 않았을 것으로 추측된다.

◇4대 사업 ‘디저트·간편식·생수·건강기능식’으로 안정화?

지주사 체제 전환과 함께 오리온은 종합식품기업 도약을 위한 신성장 동력 확보에 힘을 쏟고 있다. 오리온은 4대 사업으로 디저트·간편식·생수·건강기능식을 꼽았다. 디저트 부문은 프리미엄 디저트 매장 ‘초코파이 하우스’, 간편식은 ‘마켓오 네이처’, 생수는 ‘오리온 제주용암수’, 건강기능식품 사업은 중국 국영 제약 기업 ‘산둥루캉의약’과 합자계약을 체결하며 바이오 사업에 진출했다.

오리온은 국내를 넘어 해외에서도 성과를 내기 위해 생산 부문에 글로벌 전략구매팀을 만들고 해외 사업 경쟁력을 강화시켜왔다. 중국은 현지 유통 채널에 변화를 주며 알리바바, 티몰 등 온라인으로 판매 채널을 다각화했고, 베트남은 초코파이·쌀 스낵 등으로 제품 현지화 전략에 나서기도 했다. 러시아에서도 현지 소비자에게 친숙한 베리류 잼을 활용한 초코파이 신제품을 내놓으며 공략했다. 그 결과 해외 사업에서도 안정적인 성과를 낸 것으로 보인다.

다만 오리온이 새롭게 뛰어든 신사업의 안정화는 여전히 과제로 남겨졌다. 프리미엄 디저트 시장을 공략하기 위해 오리온이 선보인 초코파이 하우스는 현재 기준 도곡본사점을 포함해 전국 5개에 불과하다. 2019년 하반기(16개) 대비 절반 이상 줄었다.

생수도 2019년 말 제주용암수를 론칭하며 생수 시장에 뛰어들었지만, 론칭 직후 제주도와의 갈등으로 사업 진행이 더뎌지면서 지난해 6월부터 본격 판매가 가능했다. 현재 오리온은 제주용암수의 시장 안착을 위해 라벨 디자인을 바꾸고 제품명도 ‘닥터유 제주용암수’로 변경했다. 건강기능식도 아직까지 진전된 것은 없는 것으로 보인다.

오리온 관계자는 “글로벌 합산 80여종이 넘는 신제품 출시와 수익 중심 경영 체질화로 국내외에서 선방했다”면서 “효율과 수익성을 높이면서 음료, 간편식, 바이오 등 신규 사업을 통해 성장을 이어갈 수 있도록 할 것”이라고 밝혔다.

- [기업이슈-③오뚜기] 내수시장 존재감 드러냈지만···해외는 여전히 과제

- [기업이슈-②농심] 경쟁사들 뛰는데 '엉금엉금' HMR, 반전 가능할까

- [기업이슈-①롯데칠성음료] 부진한 실적, 제로탄산·주류로 ‘가정’ 공략 나선다

- [기업이슈-⑤풀무원] 만성적자 해외사업 개선···부채비율은 악화

- [기업이슈-⑥삼양식품] 안정적인 수익구조, 3세 경영승계 현주소는

- [기업이슈-⑦동원F&B] 안정적인 2세 경영 흐름, 온라인 사업에 방점

- [기업이슈-⑧CJ제일제당] 영업익 첫 1조 돌파···관건은 ‘슈완스’

- [기업이슈-⑨하이트진로] 테라·진로로 선방했지만···재무구조 악화는 여전

- [기업이슈-⑩교촌F&B] 사상 첫 영업익 410억, 상장 후 사업 다각화 방점

- [기업이슈-⑪대상] 임상민 후계구도 유력···글로벌 시장도 적극 공략

- [기업이슈-⑫남양유업] 10년만에 깨진 1조대 매출, 부정적 이미지 발목 잡혔나

- [기업이슈-⑬하림] 부진한 실적, 즉석밥·라면 도전 대안될까

- [기업이슈-⑭신세계푸드] 간편식 공략 나섰지만 수익성 악화···내부거래 비중은 수년째 30%대

- [기업이슈-⑮SPC삼립] 비중 커진 ‘푸드’, 수익구조 다변화 나선다

- [기업이슈-⑯빙그레] 해태 인수 1년, 매출 늘었지만 수익성 악화

- [기업이슈-⑰롯데푸드] 하락하는 영업이익률, 가정간편식이 대안될까

- [기업이슈-⑱사조그룹] 지주사 역할하는 사조산업, 경영 승계 둘러싼 잡음

- [기업이슈-⑲크라운해태] 완성된 지배구조, 더딘 성장세는 과제

- [기업이슈-⑳스타벅스] 2조원 매출 무산, 신세계와 결별 대신 편입?