7개 전업계 카드사 지난해 순이익 1조9917억원···전년比 27.6%↑

비용 절감에 따른 ‘불황형 흑자’ 성격 강해

카드업계 “신용판매업 손실 심화···수수료율 산정 체계 개선 필요”

[시사저널e=김희진 기자] 카드사들이 지난해 신종 코로나바이러스 감염증(코로나19) 여파에 따른 소비 침체에도 불구하고 호실적을 올렸다. 그러나 카드업계는 오히려 이러한 실적 선방이 다가올 카드 수수료율 재산정에 있어서 불리한 영향을 끼칠까 우려하고 있다.

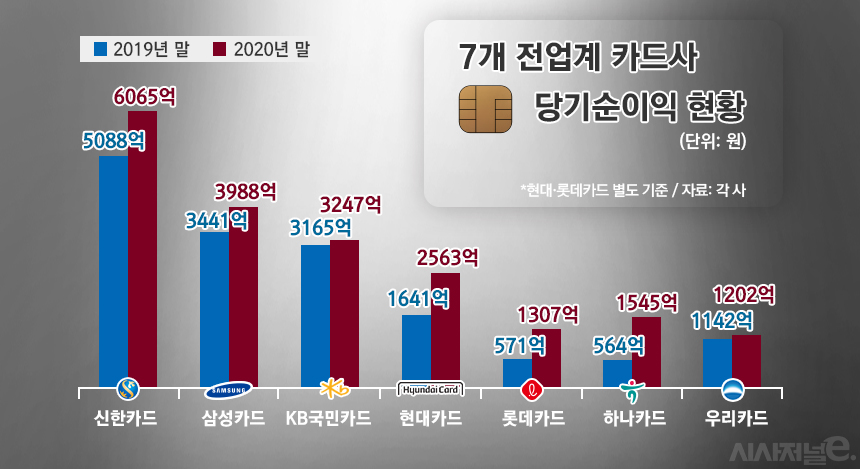

9일 금융권에 따르면 7개 전업계 카드사(신한·삼성·KB국민·현대·롯데·하나·우리)의 지난해 당기순이익 추정치 합계는 1조9917억원으로 지난해 같은 기간 1조5610억원보다 27.6% 증가했다.

우선 은행계 카드사들을 살펴보면 카드업계 맏형 격인 신한카드의 당기순이익은 6065억원으로 전년(5088억원)보다 19.2% 늘었고, KB국민카드도 3247억원으로 같은 기간 2.6% 증가했다. 우리카드의 순이익 역시 1202억원으로 전년(1142억원)보다 5.3% 증가했으며, 하나카드는 지난해 당기순이익이 1545억원으로 전년 동기(563억원) 대비 무려 173.9% 늘었다.

기업계 카드사도 호실적을 거뒀다. 지난해 별도기준 현대카드의 당기순이익은 2563억원으로 전년 대비 56.2% 증가했으며, 삼성카드의 순익도 3988억원으로 전년(3441억원)보다 15.9% 늘었다. 롯데카드는 지난해 가결산 순이익이 1307억원으로 지난해 같은 기간(571억원) 대비 128.9% 급증했다.

코로나19라는 악재 속에서도 좋은 실적을 올렸지만 카드사들은 마냥 웃지 못하는 모습이다. 이르면 오는 3월 말로 예정된 신용카드 가맹점 수수료율 재산정 논의에서 카드사들의 호실적이 수수료 인하 압박 요인으로 작용할 가능성이 높기 때문이다.

카드 수수료 재산정 논의는 ‘적격비용’을 토대로 결정된다. 적격비용이란 카드 결제 시 발생하는 비용으로 카드사들이 제출하는 ▲자금조달비용 ▲위험관리비용 ▲일반관리비용 ▲밴수수료 ▲마케팅비용 ▲조정비용 등을 검토해 3년마다 정해진다. 이렇게 산정된 적격비용에 카드사의 이윤을 더해 가맹점 수수료율이 결정되는 구조다.

카드사들의 지난해 실적 선방은 수익다각화 노력을 통한 이익 창출 영향도 있지만 부가서비스 축소, 마케팅 비용 절감, 인력 감축 등으로 허리띠를 졸라맨 ‘불황형 흑자’ 측면이 강하다. 또한 저금리 기조가 장기화되면서 카드사의 자금 조달비용도 낮아졌다. 비용을 절감하면 적격비용도 줄어들게 되고, 적격비용이 낮아지면 카드 수수료를 낮출 여력이 있는 것으로 해석될 여지가 높다.

카드업계는 지난해 실적 개선을 이유로 올해도 수수료율 인하가 도입된다면 카드사의 본업인 신용판매 부문의 적자가 심화될 수 있다고 우려한다.

한 카드사 관계자는 “수년째 계속되는 카드수수료율 인하 정책으로 신용판매업에서는 이미 손실이 지속되고 있다”며 “카드사들이 신사업 발굴 등 수익원 다각화에 열을 올리는 것도 이런 이유 때문”이라고 말했다.

그러면서 “이미 몇 차례 이어진 가맹점 수수료 인하로 수수료 수익은 원가 수준에 가깝다”며 “단순히 당기순이익이 늘었다는 이유로 카드수수료율을 추가 인하하기보다는 수수료율 산정 체계를 개선해야 한다”고 덧붙였다.