당기순이익 전년比 15.9% 증가···국민카드와 격차 741억원으로 확대

판매관리비 축소·카드론 증가에 따른 실적 개선 ‘한계’···자동차금융은 나홀로 약화

[시사저널e=이기욱 기자]수익 구조 개선, 신사업 진출에 대한 삼성카드의 고민이 깊어지고 있다. 지난해 삼성카드는 코로나19로 인한 위기 속에서도 불필요한 비용을 최대한 줄이고, 효율이 낮은 사업을 축소하는 ‘내실 경영’으로 실적을 대폭 증가시키는데 성공했다. 하지만 그 과정에서 장기카드대출(카드론) 위주의 성장, 자동차금융의 약화 등의 문제도 함께 발생해 이러한 흐름을 올해에도 지속하기는 쉽지 않을 것이라는 전망도 일부 제기되고 있다. 마이데이터 사업 추진도 대주주인 삼성생명의 중징계 이슈로 일시 중단돼 미래 먹거리 경쟁에서도 불리한 위치에 놓여 있는 상황이다.

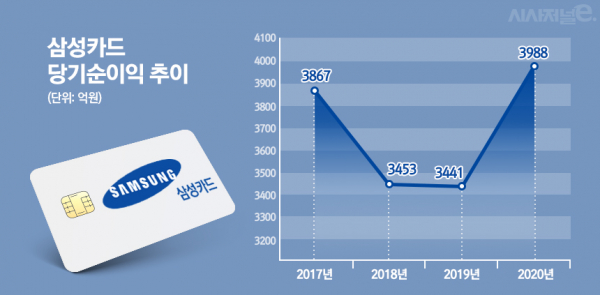

8일 업계에 따르면 지난주 주요 금융그룹들이 2020년 연간 실적을 공개함에 따라 국내 카드사들의 실적 발표도 완료됐다. 신한카드가 전년 대비 19.2% 상승한 6065억원의 당기순이익을 기록하며 굳건한 업계 1위 자리를 유지했으며 삼성카드가 15.9% 늘어난 3988억원의 당기순이익으로 2위 자리를 지켰다. 업계에서는 지난 2018년부터 가파른 상승세를 보이던 국민카드가 삼성카드를 역전할 것이라는 관측도 나왔으나 둘의 격차는 오히려 267억원에서 741억원으로 벌어졌다.

하지만 일각에서는 삼성카드의 이러한 선전에도 불구하고 업계 2위가 국민카드로 바뀔 것이라는 전망들이 여전히 유지되고 있다. 올해 삼성카드의 깜짝 실적이 이른바 ‘불황형 흑자’로 평가받고 있기 때문이다. 코로나19로 인한 경제 위기 상황 속에서 영업 확대보다는 비용 축소를 통해 수익을 개선했다는 분석이다. 실제로 지난해 삼성카드의 영업수익은 3조3671억원으로 전년(3조2934억원) 대비 2.2%(737억원) 늘어나는데 그친 반면 판매관리비는 2조60억원에서 1조8879억원으로 5.9%(1181억원) 줄어들었다.

삼성카드의 판관비는 지난해 1분기 4869억원에서 2분기 4791억원으로 감소했으며 3분기와 4분기에도 각각 4659억원, 4589억원으로 꾸준히 줄어들었다. 이는 코로나19 국면이 장기화됨에 따라 여행·레저 업종 등 부가서비스와 관련된 마케팅 비용이 줄어들었기 때문으로 분석된다.

지난해 삼성카드가 카드론 중심의 성장을 이뤘다는 것도 문제점 중 하나다. 삼성카드의 신용카드 사업 중 신용판매 수익은 전년 대비 2.8%(482억원) 증가했고 단기카드대출(현금서비스) 수익은 전년 대비 7.7%(166억원) 감소한 것으로 나타났다. 반면 카드론 수익은 6619억원에서 7291억원으로 10.1%(672억원)나 증가했다. 카드론은 자금수요가 늘어나는 불경기의 특성상 그 수익이 일시적을 늘어날 수는 있으나 카드사의 장기적인 수익원 역할을 하기에는 한계가 있는 사업 분야로 평가받고 있다.

카드가맹점 수수료 재산정 등을 앞두고 카드업계의 신규 먹거리로 기대받고 있는 자동차금융은 오히려 감소했다. 금융감독원 금융통계정보시스템에 따르면 지난해 9월말 기준 삼성카드의 자동차할부금융 자산은 9129억원으로 전년 동기(1조1546억원) 대비 20.9% 줄어들었다. 같은 기간 경쟁사 국민카드는 31.5% 증가했으며 신한카드(11.4%), 우리카드(45.5%), 롯데카드(106.3%)도 모두 사업 규모를 확대했다. 지난해 삼성카드의 할부·리스사업 수익은 3058억원으로 전년(3745억원) 대비 18.3% 줄어들었다.

한 카드업계 관계자는 “자동차금융 역시 장기적으로 카드사의 수익을 책임질 수 있는 사업은 아니다”며 “다만 코로나19로 인해 카드가맹점 수수료 재산정에 난항이 예상되는 상황에서는 몇 안되는 안정적인 사업 분야”라고 평가했다. 이어 “디지털 결제사업 등으로의 전환이 이뤄지기 전까지는 중간 다리 역할을 할 수 있을 것”이라고 덧붙였다.

마이데이터 등 미래 먹거리 경쟁에서도 삼성카드는 경쟁사들에 비해 불리한 위치에 놓여 있다. 삼성카드는 지난해 ‘통합자산조회 서비스’를 출시하는 등 마이데이터 사업 진출을 준비해왔으나 최대 주주인 삼성생명이 금융감독원 제재심의위원회로부터 요양병원 암 입원보험금 미지급과 대주주 거래제한 위반 혐의로 기관경고 징계 받으면서 마이데이터 허가 심사가 불가피하게 중단됐다. 대주주 적격성 문제로 예비허가를 받지 못한 삼성카드는 최근 통합자산조회 서비스를 중단하기도 했다.

삼성카드 관계자는 “고비용 저효율 마케팅을 축소하고 수익성 중심의 사업을 재편하는 등 내실경영에 집중하고 있다”며 “이에 따라 그동안 자동차할부자산이 감소했다”고 설명했다. 이어 “향후에는 사장 상황에 따라 자동차할부 사업을 안정적으로 성장시킬 계획”이라고 말했다.

이어 “마이데이터 사업은 (삼성생명의) 징계가 아직 확정되지 않았기 때문에 지켜보고 있는 입장”이라며 “그 외에도 빅데이터나 디지털을 활용한 신사업 등을 검토 중”이라고 밝혔다.