올들어 7배 넘게 주가 올라···현 주가 놓고 각종 평가 쏟아져

JP모건·마이클 버리 “테슬라 주가 펀더멘털 대비 과도”

골드만삭스·웨드부시 “시장 개화 본격화에 성장성 더욱 부각“

글로벌 전기차 회사인 테슬라가 미국 증시에서 가파른 상승 흐름을 보이고 있는 가운데 이를 바라보는 시선이 외국계 증권사 사이에서 극명하게 갈리고 있어 주목된다. 투기적인 수요 영향에 상승이 이뤄지고 있다며 부정적으로 바라보는 시각이 있는 반면 전기차 시장의 가파른 성장세를 들어 목표주가를 다시금 높여 잡는 사례도 존재한다.

◇ 테슬라 주가 상승은 ‘거품’···목표주가 90달러에 매도 의견도

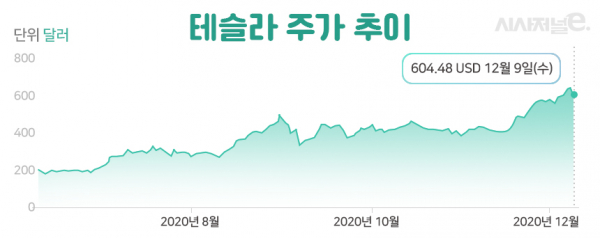

10일 금융투자업계에 따르면 올해 국내 투자자들이 해외 증시에서 가장 많이 순매수 결제한 테슬라와 관련해 극과 극의 평가들이 나오고 있다. 테슬라의 주가는 지난 9일(이하 현지 시간) 기준 604.48달러로 올해 1월 86.05달러 대비 7배 넘게 상승하는 모습을 보였는데, 이에 대해 현재 주가 수준이 과도한 것 아니냐는 목소리와 추가적인 상승이 가능하다는 주장이 동시에 나온 것이다.

우선 글로벌 투자은행인 JP모건은 테슬라의 질주가 위험한 수준이라는 주장에 앞장서고 있다. JP모건의 애널리스트인 라이언브링크먼은 9일 보고서를 통해 “테슬라 주가는 모든 전통적인 지표의 잣대로 봤을 때 극적으로(dramatically) 과대평가됐다”라고 밝혔다. 최근 주가 상승은 펀더멘털과 상관없는 ‘투기적’ 수요의 영향이라는 것이다.

테슬라는 올해 3분기 지난해 같은 기간 대비 39.2% 상승한 87억7000만달러의 매출을 기록하면서 외형은 성장하는 모습을 보였다. 그러나 아직 순익 규모는 크지 않은 상황으로 최근 4개 분기에서 도출한 EPS(GAAP 기준)는 0.52달러 수준에 그친다. 이를 통한 주가수익비율(PER)은 1155.79배에 이른다. 일반적으로 PER가 높을수록 고평가에 접어든 것으로 평가되는데 완성차 업체인 GM의 경우엔 PER가 19.92배다.

JP모건은 이에 테슬라의 스탠더드앤드푸어스(S&P) 500 주가지수 편입을 앞두고 테슬라 주식을 사려는 투자자들을 향해 주가가 내려갈 때까지 기다리라고 충고했다. JP모건은 테슬라에 대한 투자 의견을 ‘비중 축소’(underweight)로 유지했고 향후 12개월 목표 주가로 90달러를 제시했다. 이는 현재 주가에서 86% 가량 급락해야 되는 수치다.

영화 ‘빅쇼트’의 주인공이자 미국 헤지펀드 사이언에셋매니지먼트를 이끄는 마이클 버리 역시 테슬라의 현 주가가 고평가됐다고 보고 있다. 심지어 버리는 지난 2일 자신의 트위터에 “테슬라의 주가가 터무니없다(ridiculous price)”며 “테슬라를 공매도했다”라고 밝히기도 했다. 이어 그는 테슬라 주주들에게 주식을 팔 것을 조언하기도 했다.

◇ 성장성 무궁무진···좋은 시나리오에선 주가 1000달러도 가능

반대로 테슬라의 전망을 밝게 보는 기관들도 존재한다. 특히 테슬라에 보수적이었던 모건스탠리와 골드만삭스가 변화하기 시작했다. 모건스탠리는 지난달 16일 테슬라에 대한 투자 의견을 3년여 만에 ‘매수’로 상향하고 목표주가를 360달러에서 540달러로 조정했다. 골드만삭스도 지난 2일 투자 의견은 ‘중립’에서 ‘매수’로 변경하고 목표주가로 780달러를 제시했다.

테슬라의 목표주가를 최대 1000달러로 내놓은 사례도 존재한다. 미국 웨드부시 증권사는 테슬라에 대한 투자의견 ‘중립’을 유지하면서도 기본적인 시나리오에서 테슬라의 목표주가를 종전 500달러에서 560달러로 올렸다. 특히 낙관적인 시나리오에서의 목표주가는 800달러에서 1000달러로 상향 조정했다.

이들은 전기차 시장이 급속도로 빠르게 확대되고 있다는 점을 들었다. 댄 아이브스 웨드부시 증권사 애널리스트는 “전기차의 자동차 판매 시장 비중이 현 3%에서 2025년 10%로 확대될 것으로 기대된다”라고 평가했다. 유럽에서 탄소 배출 기준이 강화되고 미국 차기 정부가 친환경 정책에 적극 나서는 등 패러다임 변화로 전기차 시장이 크게 개화될 것이라는 전망이다.

이러한 상황에서 테슬라가 전기차 판매뿐만 아니라 고부가가치의 소프트웨어와 서비스를 파는 하나의 플랫폼 기업으로 진화하고 있다는 점도 향후 성장을 기대케 하는 요인으로 분류했다. 테슬라는 자율주행 분야에서 업계 최고 기술력을 갖고 있는 것으로 평가된다. 여기에 배터리 기술력도 갖추고 있어 태양광이나 에너지저장장치(ESS) 등을 연결하는 하나의 플랫폼 회사로서의 발전이 가능하다는 것이다.

한 투자업계 관계자는 “테슬라의 가치를 전통적인 방법으로 딱 잘라서 측정하기가 쉽지는 않다. 아직 성장하는 기업으로 다양한 변수들이 존재할 수 있기 때문”이라며 “다만 테슬라의 목표주가를 극단적으로 낮게 제시한 JP모건의 경우 예전부터 테슬라를 부정적으로 다뤄왔고, 골드만삭스와 모건스탠리는 이번 테슬라 유상증자의 주관사라는 점을 고려해 참고할 필요가 있다”라고 밝혔다.