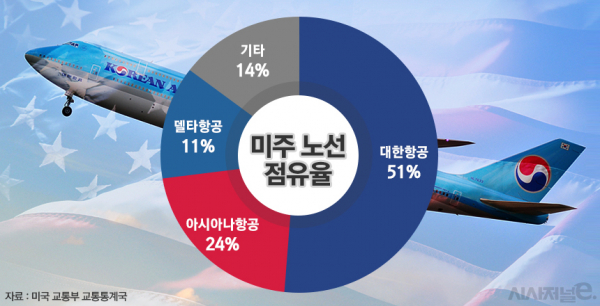

대한항공 51%, 아시아나 24%, 델타항공 11% 등···통합 항공사 이후 독과점 우려

대한항공 미주 노선, 매출 비중 가장 높아···지난해 여객 사업 매출 29% 차지

미주 노선의 경우 출장 등 비즈니스 수요 많아 가격 인상 반발도 적을 것으로 보여

[시사저널e=박성수 기자] 대한항공이 아시아나항공을 인수한 이후 코로나19 영향으로 동반부실화 되는 ‘승자의 독배’를 마실 수 있다는 우려가 나오고 있지만, 대한항공은 수익 증대와 관련해 자신감 넘치는 모습이다.

앞서 우기홍 대한항공 사장은 지난 2일 기자간담회를 통해 “양사 통합으로 인해 연간 3000억원 이상의 시너지 효과가 발생할 것이며, 규모의 경제를 통해 상당한 수익 증대가 기대된다”고 밝힌 바 있다.

대한항공의 자신감은 미주 노선이 가장 큰 영향을 미친 것으로 풀이된다. 현재 대한항공이 미주 노선 절반가량을 담당하고 있는데, 여기에 아시아나까지 합쳐질 경우 사실상 미주 노선을 장악하게 되면서 추후 수익 증가가 기대되는 상황이다.

7일 미국 교통부 교통통계국 자료에 따르면 지난해 한국~미국(편도기준) 노선 여객은 292만1433명으로 확인됐다. 이중 대한항공을 이용한 여객은 149만71명으로 51%를 차지했다.

24%의 미주 노선 점유율을 갖고 있는 아시아나(여객 70만1754명)와 합쳐지게 될 경우 대한한공 점유율은 75%까지 오르게 된다. 여기에 대한항공과 조인트벤처를 맺고 있는 델타항공(11%)까지 더하면 총 86%의 점유율을 확보하는 셈이다.

일본, 중국, 동남아, 유럽 등 노선의 경우 국내 저비용항공사(LCC)를 비롯해 수많은 외항사들도 운항하고 있어 독과점 우려가 크지 않지만, 미주 노선의 경우 통합항공사가 절대적인 비중을 확보하고 있어 향후 독과점이 우려되는 상황이다.

미주 노선은 대한항공에 있어 가장 중요한 노선이다. 다른 항공사들은 여객 매출 중 일본, 중국, 동남아 노선 수익이 높은 반면 대한항공은 매출 중 미주 노선이 가장 많다. 지난해 대한항공 여객 사업 매출은 7조7675억원을 기록했으며, 이중 미주 노선 매출은 약 2조2525억원(29%)으로 가장 높은 비중을 차지했다. 미주 노선 뒤를 이어 동남아 21%, 유럽 19%, 중국 12%, 일본 9%, 국내 6% 순이었다.

미주노선의 경우 다른 노선보다 항공권 가격이 비싸기 때문에 수익성도 상대적으로 높다.

향후 대한항공은 점유율 90%에 육박하는 미주노선을 중심으로 수익 개선에 나설 것으로 예상된다.

업계 관계자는 “그동안 미주노선의 경우 아시아나와의 경쟁으로 항공권 가격 상승이 억제되고 있었으나, 두 항공사 통합으로 이제 대한항공 외에는 선택지가 사라졌다”며 “외항사가 있긴 하나 노선이 적고, 장거리 여행에 따른 직항 선호 및 언어 문제 등으로 인해 대한항공을 견제하긴 어려울 것으로 보인다”고 말했다.

아울러 미주 노선의 경우 다른 노선과 달리 회사 출장 등을 목적으로 하는 비즈니스 수요가 상당하다. 비즈니스 수요의 경우 소비자들이 항공권 가격에 크게 구애받지 않기 때문에, 가격 인상에 따른 반발도 상대적으로 적을 것으로 풀이된다.